「育休中にお金を借りたい時はどうすればいい?」

「借入する際の注意点が知りたい」

育児休業中は給付金があるものの、現役時代に比べると収入が減ってしまうため、上記のような不安や疑問を抱えている方も多いのではないでしょうか。

結論から申し上げますと、育休中であっても適切な借入先や公的制度を選択すれば、お金を借りることは十分に可能です。

例えば、復職を前提としている場合は銀行や消費者金融のローン審査に通る可能性がありますし、より低利な自治体の貸付制度などを活用する道も残されています。

この記事では、育休中や産休中の方でも利用できるカードローンや、国・自治体が提供している各種支援制度について詳しく解説します。

さらに、長期的な資金不足を解消するための家計見直し術や、審査を受ける際に知っておくべき注意点についてもまとめました。

最後まで読んでいただくことで、ご自身の状況に最も適した安心感のある解決策が見つかり、お金の悩みから解放されて育児に専念できるようになるでしょう。

当サイトのコンテンツ制作

当コラムは、人生設計において極めて重要な役割を果たす「金融情報」を扱うメディアとして金融庁の「顧客本位の業務運営に関する原則」を指針とした誠実な運営を徹底しています。

| 基本理念 | ||

|---|---|---|

| 項目 | 具体的な取り組み方針 | |

| 正確性と最新性 | 公的機関の一次資料を基にした執筆と定期的な情報のアップデート | |

| 社会的責任(YMYL) | メリット・デメリットを同等に扱う「誠実な記載」の徹底 | |

| リテラシー向上 | 専門用語を平易に解説し、読者の「自助力」を支援 | |

当コンテンツは以下の法令およびガイドラインを遵守したうえで作成されています。

二次情報や出所不明なデータは排除し、常に「一次情報」に基づいた公正な解説を徹底しています。

詳細はインシュアランスブレーンが運営する当コラムのコンテンツ制作ポリシーをご確認ください。

株式会社インシュアランスブレーンは滋賀県を中心に「あんしんの輪」を広げる総合保険代理店です。

生命保険や損害保険の提案だけでなく、個人のライフプランニングから家計の最適化・法人向けの事業承継までお金に関する幅広いお悩みにワンストップで対応しています。

ローンの活用から将来のリスク管理まで、トータルでの見直しを検討されている方はぜひ以下よりご相談ください。

株式会社インシュアランスブレーン

法人番号:9160001014470

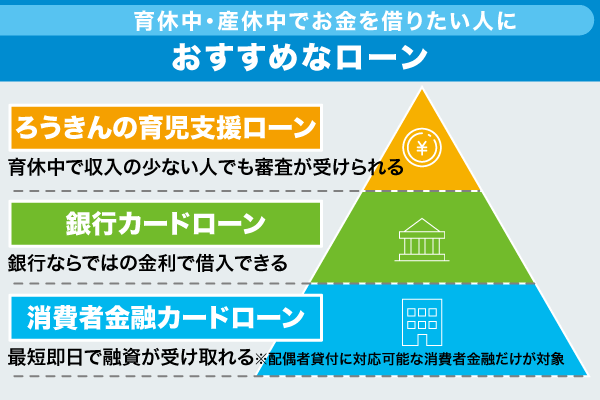

育休中・産休中でお金を借りたい人におすすめな3つのローン

育児休業中や産前産後休業中の方は、復職後の安定した収入が見込まれるため、実は融資を受けられる選択肢が複数存在します。

一般的には「無職」に近い状態と思われがちですが、休業はあくまで一時的なものであり、金融機関側も将来的な返済能力を考慮してくれるからです。

例えば、働く人を支援する福祉金融機関の専用ローンや、利便性の高い民間カードローンなどが代表的な候補として挙げられます。

- ろうきん

低金利で福祉的側面が強い - 銀行カードローン

銀行ならではの金利で借入できる - 消費者金融

最短即日でお金が借りられる

ただし借入先によって、審査の難易度や手続き時間は異なるため注意が必要です。

ここでは、それぞれのローンがもつ特徴やメリットについて詳しく解説します。

ろうきんの育児支援ローンを申請する

育児に関する急な出費を抑えたいのであれば、まずはろうきん(労働金庫)が提供している育児支援ローンの検討をおすすめします。

ろうきんは営利を目的としない福祉金融機関であるため、銀行よりも低い金利でお金を借りられるのが最大の特徴です。

具体的には、自治体と提携した低利なプランが用意されているケースもあり、返済負担を最小限に抑えながら資金を確保できます。

つまり、子育て世代の生活を支えるための公的な性格が強いサービスであり、育休中という属性を前提とした審査が行われるため、相談しやすいと言えるでしょう。

ただし審査に数週間程かかる場合もあるため、余裕を持って早めに窓口へ相談することが重要です。

ろうきんの育児支援ローンを申し込む人は、申込前に貸付条件をよく確認しておいてください。

銀行カードローンでお金を借りる

復職後の給与振込口座として利用している銀行があるなら、銀行カードローンを活用するのも賢い選択肢の一つです。

銀行カードローンは上限金利が銀行ならではの利率に設定されているため、中長期的な返済を予定している場合に適しています。

- 配偶者に安定した収入があること

- 本人に明確な復職の意思があること

- 普段から給与受取などで利用実績があること

普段から銀行口座をよく利用していれば、銀行側も信用状況を把握しやすいため手続きがスムーズに進むでしょう。

利便性の高い銀行カードローンとしてよく知られているのは、以下の3社になります。

| カードローン名 | 適用金利 | 利用限度額 | 融資スピード |

|---|---|---|---|

| 三菱UFJ銀行 カードローン  詳細はこちら | 年1.4%~年14.6% | 10万円~800万円 | 最短翌営業日 |

| 三井住友銀行 カードローン 詳細はこちら | 年1.5%~年14.5% | 10万円~800万円 | 最短翌営業日 |

| みずほ銀行 カードローン 詳細はこちら | 年2.0%~年14.0% | 10万円~800万円 | 最短翌営業日 |

ただし育休中・産休中の人が銀行カードローンを申し込む時には、「復職予定証明書」の提出を求められることが多いです。

銀行カードローンで借入したい人は、申込前に復職予定証明書を用意しておいてください。

消費者金融カードローンでお金を借りる

「給付金の振込が遅れていて、どうしても今日中にお金が必要」という緊急事態には、消費者金融カードローンが頼りになります。

消費者金融の最大の強みは、申し込みから最短20〜30分程で融資が完了する圧倒的なスピード感にあります。

一部の消費者金融では、「無利息サービス」が提供されています。

次の給付金が入るまでの数日間だけ借りたい場合、実質利息0円でお金を借りることも可能です。

WEB完結で契約できる会社を選べば、自宅からスマホ一つで手続きが完了するため、育児で外出が難しい時期でも無理なく利用できるでしょう。

消費者金融カードローンとして知名度が高いのは、以下の3社です。

| カードローン名 | 融資スピード※1 | 無利息期間 | 適用金利 | 利用限度額 |

|---|---|---|---|---|

| プロミス 詳細はこちら | 最短3分 | 最大30日間 | 年2.5%~18.0% | 最大800万円 |

| アコム 詳細はこちら | 最短20分 | 最大30日間 | 年2.4%~17.9% | 最大800万円 |

| レイク 詳細はこちら | Webで最短15分※3 | 最大365日間※4 | 年4.5%~18.0%※2 | 最大500万円 |

注釈

※1:申込時間や審査状況によっては、ご希望に添えない場合がございます。

※2:貸付利率は、ご契約額および利用残高に応じて決定されます

※3:21時(日曜日は18時)までのご契約手続き完了で、当日中に振込可能

(一部金融機関および、メンテナンス時間等を除く)

※4:初めてのご契約、WEBからのお申し込みに限ります。

無利息期間経過後は通常金利となります。

初回契約翌日から無利息期間が適用されます。

他の無利息商品との併用は不可です。

【60日間】ご契約額が50万円未満の方

【365日間】ご契約額が50万円以上で、ご契約後59日以内に収入証明書の提出とレイクでの登録が完了の方

ただし消費者金融カードローンの借入上限は、総量規制によって「年収の1/3まで」と定められています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用:お借入れは年収の3分の1まで(総量規制について) | 日本貸金業協会

育休中の人は年収がないと判断されやすいため、審査に落ちる可能性が高いです。

消費者金融でお金を借りたいと考えている人は、配偶者貸付が可能なカードローンを探してください。

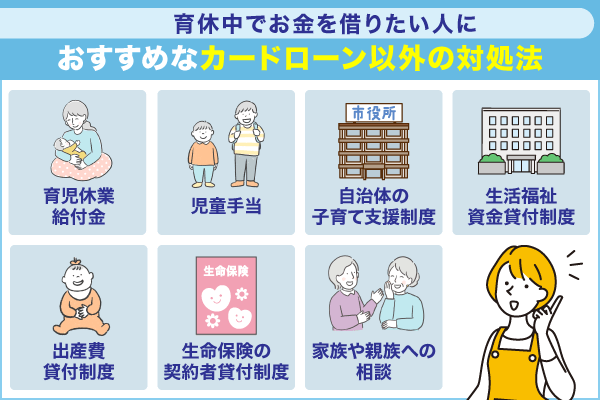

育休中でお金を借りたい人におすすめなカードローン以外の借入方法

育休中の資金不足を解消する手段は、カードローンなどの借入だけではありません。

国や自治体が提供する公的な支援制度や給付金は、返済の必要がない・あるいは低金利で借入できるものが多いため、最優先で検討すべきです。

| 制度名 | 特徴・メリット |

|---|---|

| 育児休業給付金 | 休業前の賃金の 50~67%が支給(非課税) |

| 児童手当 | 18歳以下の子供を対象に 月額1~1.5万円を支給 |

| 生活福祉資金貸付 | 無利子または年1.5%の金利で借入可能 |

| 契約者貸付 | 生命保険の解約返戻金を担保に 審査なしで借入 |

民間の金融機関から借りる前に、まずは自分でも受給可能な制度があるか探すことが、家計を守るための鉄則と言えるでしょう。

育児休業給付金を申請する

育休中の収入の柱となるのが、雇用保険から支給される育児休業給付金です。

育児休業給付金には、以下の4つがあります。

- 出生時育児休業給付金

- 育児休業給付金

- 出生後休業支援給付金

- 育児時短就業給付金

給付金は非課税であり、さらに休業中の社会保険料も免除される仕組みです。

支給額は子供の年齢や養育状況に応じて、以下の中から決定されます。

| 支給条件 | 支給額 | |

|---|---|---|

| 育児休業給付金 | 1歳未満の子供を育てるために 育児休業を取得 | 休業前の給与の 67% |

| 出生時 育児休業給付金 | 子供の出生後3週間以内に 育児休業を取得 | |

| 出生後 休業支援給付金 | 両親とも育児休業を取得 | 休業前の給与の 80% |

| 育児時短就業 給付金 | 2歳未満の子供を育てるために 時短勤務を実施 | 時短勤務中の給与の 10% |

ただし、初回支給までに2〜3ヵ月程かかる場合があるため、その間の「つなぎ」が必要な場合は早めに対策を練りましょう。

児童手当を申請する

子供が生まれた時は、速やかにお住まいの市区町村で児童手当の申請手続きを行いましょう。

以下の支給条件を満たしていれば、誰でも申請できます。

児童(0歳から18歳に達する日以後の最初の3月31日までの間にある子をいいます。)を養育している方に支給されます。

引用:児童手当|こども家庭庁

児童手当は対象範囲が広く、高校生まで申請することが可能です。

1ヵ月ごとの支給額は、以下の通りとなっています。

| 子供の年齢 | 支給額 |

|---|---|

| 3歳未満 | 15,000円 (第3子以降は30,000円) |

| 3歳以上 (高校生年代まで) | 10,000円 (第3子以降は30,000円) |

ただし申請が遅れると、遅れた月分の手当は受け取ることができなくなります。

児童手当を申請する場合は、出生届を出すタイミングで同時に済ませておくのが賢明です。

自治体の子育て支援制度を利用する

育休中にお金を借りたいと考えている人は、住んでいる自治体の子育て支援制度もチェックしておきましょう。

子ども・子育て支援金制度は、社会連帯の理念を基盤に、こどもや子育て世帯を、全世代・全経済主体が支える新しい分かち合い・連帯の仕組みです。

引用:子ども・子育て支援金制度について|厚生労働省

各都道府県の自治体では現在、さまざまな制度が提供されています。

具体例としては、以下の2つがあげられます。

- 出産・子育て応援交付金

(妊婦・子育て支援給付) - 物価高対応子育て応援手当

制度の申請は、市町村の役所などで手続きすることが可能です。

支給条件と支給額は、以下の通りとなっています。

| 制度の種類 | 支給条件 | 支給額 |

|---|---|---|

| 出産・子育て 応援交付金 | 妊娠届の提出時および出生届の提出後に、 自治体の面談等を受けた方 | 妊娠届出時:50,000円 出生届出時:50,000円 |

| 物価高対応 子育て応援手当 | 各市町村で児童手当の支給を受けた方 | 20,000円 (子供1人につき) |

参照:物価高対応子育て応援手当|豊中市

ただし実際の支給額や支給条件などは、自治体ごとに多少異なる場合があります。

各自治体の子育て支援制度を申請したい人は、申込前に条件内容を確認しておいてください。

生活福祉資金貸付制度を申請する

お住まいの地域によっては、「生活福祉資金貸付制度」が利用できます。

生活福祉資金貸付制度とは低所得者世帯や、高齢者世帯などを対象とした公的制度です。

育休中・産休中で支払いができない時は、以下の3つを利用しましょう。

- 緊急小口資金

- 総合支援資金

- 教育支援資金

資金の申請は、各市区町村の社会福祉協議会窓口で行うことが可能です。

貸付条件・貸付限度額は、それぞれ以下の内容となっています。

| 資金の種類 | 貸付条件 | 貸付限度額 |

|---|---|---|

| 緊急小口資金 | 緊急かつ一時的に、 生計の維持が困難になった場合。 | 最大200,000円 |

| 総合支援資金 | 失業や収入減少により、 日常生活が困難で立て直しが必要な場合。 | 2人以上の世帯:月200,000円以内 単身世帯:月150,000円以内 ※原則3ヵ月(最長12ヶ月) |

| 教育支援資金 | 低所得世帯の子供が、 高等学校や大学等に進学・在学する場合。 | 高校:月35,000円以内 高専:月60,000円以内 短大:月60,000円以内 大学:月65,000円以内 |

生活福祉資金貸付制度は契約時に保証人を立てる場合、貸付利子が発生しません。

生活福祉資金貸付制度でお金を借りたい人は、最寄りの社会福祉協議会へ相談してみてください。

出産費貸付制度を申請する

出産費用そのものが不足している時は、出産費貸付制度が利用できます。

出産費貸付制度は出産育児一時金が支給されるまでの間、出産にかかる費用を借りられる公的制度です。

以下の条件を満たしていれば、無利子で借入できます。

- 全国健康保険協会管掌健康保険の被保険者または被扶養者で、

出産育児一時金の支給が見込まれる方 - 出産予定日まで1ヵ月以内の方、または妊娠4ヵ月以上で病院・産院等に一時的な支払いを要する方。

制度の申し込みは、全国健康保険協会で行うことが可能です。

借入限度額は1万円単位で設定でき、以下の限度額まで申請できます。

| 資金の種類 | 貸付限度額 |

|---|---|

| 出産費貸付制度 | 出産育児一時金支給見込額の 8割相当額 |

資金の返済は、後日支給される出産育児一時金から自動的に差し引かれる仕組みです。

出産費用が一時的に不足して困っている人は、ぜひ申し込みを検討してみてください。

生命保険の契約者貸付制度を活用する

もし解約返戻金のあるタイプの生命保険に加入しているなら、契約者貸付制度を利用するのが最も手軽な解決策かもしれません。

契約者貸付制度とは将来受け取る解約払戻金(保険料)を担保にすることで、保険会社からお金が借りられる制度です。

銀行のような厳しい審査や信用情報の確認なしで融資を受けられるのが最大のメリットです。

例えば、保険を解約することなく保障を継続したまま、WEBや電話一本で当日中に指定口座へ振り込むことも可能です。

自分の資産を一時的に引き出すような感覚で利用できるため、心理的なハードルも低いと言えるでしょう。

- 借入金には所定の利息が別途加算される。

- 返済が滞ると、将来受け取る保険金が減額されてしまう。

ただし借入できる金額は、解約払戻金の7〜9割程までです。

生命保険の契約者貸付制度を利用する予定の人は、申込前に解約払戻金の金額を確認しておいてください。

家族や親族に相談する

金融機関や公的制度に頼る前に、まずは現在の状況を家族や親族に相談してみることも検討してください。

育休中の資金不足は一過性のものであることが多く、復職後の返済計画をしっかり提示すれば、身内であれば無利子で支援してくれる可能性があります。

- 現在の具体的な家計状況を話す

- 給付金の振込予定日を共有する

- 「いつまでにいくら返すのか」を明確に伝える

相談する際は金銭トラブルを避けるために借用書を作成するなど、誠実な姿勢を見せることがその後の人間関係を守るために不可欠です。

「恥ずかしくて言えない」という気持ちもあるかもしれませんが、利息の負担なく問題を解決できる最良の手段となり得るため、一度勇気を出して話し合ってみましょう。

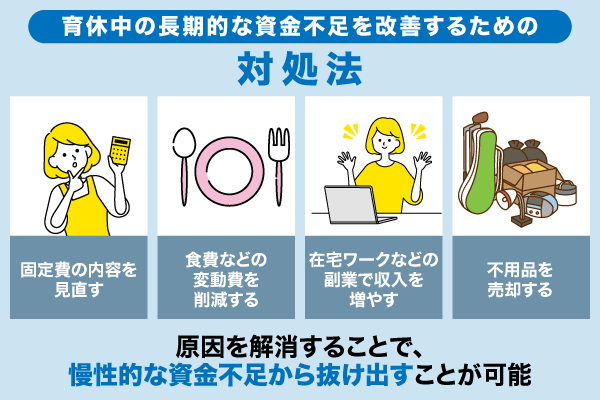

育休中の長期的な資金不足を改善したい人におすすめな対処法

育休中の資金繰りを楽にするためには、家計の構造そのものを改善することが不可欠です。

- 固定費の見直し

- 変動費の削減

- 在宅ワーク

- 不用品の売却

休業中は収入が限られているため、これまでの生活水準を維持しようとすると、どうしても毎月の収支が赤字になりやすくなってしまいます。

例えば、毎月必ず発生する支払いを見直したり、隙間時間を活用してわずかでも収入を補填したりする工夫が、将来の返済負担を減らすことにつながります。

「支出の節約」と「収入アップ」を同時に行うのが、精神的なゆとりを取り戻すための最短ルートと言えるでしょう。

ここでは、資金不足の改善に有効な対処法を紹介します。

固定費の内容を見直す

固定費の見直しは家計改善において即効性があり、かつストレスも少ないです。

一度手続きを済ませてしまえば、その後は努力しなくても自動的に節約効果が続くため、育児で忙しい時期にこそ優先して取り組む価値があります。

- 通信費

スマホを格安SIMへ乗り換える。 - サブスク

利用頻度の低い動画配信・アプリ等を解約する。 - 住居費

住宅ローンの返済が厳しい場合は「リスケジュール」を検討する。

これらを見直すだけで、月に1万円以上の余剰資金が生まれることも珍しくありません。

住宅ローンの支払いが厳しい場合は、金融機関に相談して一定期間の返済額を軽減してもらう「リスケジュール」という選択肢があることも覚えておきましょう。

まずは直近3ヵ月分の通帳・カード明細を確認し、無駄な引き落としがないか徹底的にチェックすることから始めてみてください。

食費などの変動費を削減する

固定費の見直しとあわせて、日々の買い物で発生する食費や日用品費などの変動費についても、無理のない範囲でコントロールしていきましょう。

育休中は自宅にいる時間が長くなるため、意識していないと光熱費や食費が膨らみがちですが、工夫次第で大幅な削減が可能です。

- 買い物に行く回数を週2回程度に決めて、まとめ買いを徹底する

- 安価な旬の食材を活用して、作り置きをする

- 家計簿アプリを活用して、支出を可視化する

家計簿アプリなどで「今月あといくら使えるか」を可視化するだけでも、無意識な浪費に対するブレーキをかけることができるでしょう。

ただし、過度な節約は育児中の心身に負担をかけてしまうため、たまには自分へのご褒美を許すなど、継続できるバランスを大切にしてください。

在宅ワークなどの副業で収入を増やす

節約だけでは限界があると感じるなら、自宅にいながらスマホやパソコンで取り組める在宅ワークで、少しずつ収入を増やす道を探ってみてください。

- アンケート回答・データ入力

特別なスキルがなくても開始可能。 - ライティング業務

得意なことや経験を活かせる。 - ポイ活

スマホ一つで隙間時間に実践できる。

子供が寝ている間の30分や1時間を活用するだけでも、月に数千円から数万円の収入を得ることは十分に可能です。

このように自力で稼ぐ手段を持つことは、目先のお金を補填できるだけでなく、復職に向けた勘を取り戻したり、社会との繋がりを感じてリフレッシュしたりする効果も期待できます。

育休中に副業をする際は、給付金の支給条件に影響が出ないよう、就労時間や収入額のルールを事前にハローワーク等で確認しておくことが重要です。

不用品を売却する

家の中に眠っている使わなくなったアイテムを整理し、不用品として売却することも立派な資金確保の手法です。

特に育児中は、需要の高い品物が次々と出てくる時期でもあります。

- ベビー用品

短期間しか使わないベビーカー、ベビーベッド、ハイローチェアなど - 子供服

すぐにサイズアウトしてしまうブランド服やアウター - マタニティ用品

使用期間が限られている妊婦服やケア用品

フリマアプリやリサイクルショップを活用すれば、自分にとっては不要なものが数千円から数万円の現金に変わることも珍しくありません。

つまり、借金をして利息を支払うのとは正反対に、資産を整理しながら手元資金を増やせるため、家計にとって最も健全な解決策と言えるでしょう。

まずは部屋の片付けを兼ねて、売れそうなものがないか家族で探してみることから始めてみてください。

育休中・産休中にお金を借りる時の注意点

育休中に融資や貸付を利用する際は、慎重な判断と準備が求められます。

休業中は収入源が給付金になるため、家計の立て直しが難しくなりやすいです。

返済トラブルが発生しないか心配な人は、以下の注意点をしっかりおさえておきましょう。

- 申込前に返済プランを必ず立てる

- 公的な貸付制度から優先して申し込む

安心してお金を借りるには、「計画的な運用」と「リスクヘッジ」を両立することが大事です。

ここでは育休中にお金を借りる際、確認してほしい2つの注意点について詳しく解説します。

申込前に必ず返済プランを立てる

借入の手続きを始める前に、まずは「いつ、どこから、どうやって返すのか」を具体的にシミュレーションしてください。

育休中は育児休業給付金の支給額やタイミングが変動する場合があるため、毎月の収支を詳細に把握し、返済に回せる余剰金が本当にあるのかを確認する必要があります。

- 復職後の正確な給与予定額

- 復職後に発生する保育料の負担増

- 給付金の支給が終了するタイミング

返済プランのないまま借入してしまうと借金が長期化してしまい、多重債務に陥ってしまう危険性が高いです。

金融機関のウェブサイトにある返済シミュレーション機能を活用し、余裕を持ったプランが立てられない場合は「借入額を減らす」などの調整を検討しましょう。

公的な貸付制度を最優先で活用する

資金が必要になった際、利便性の高いカードローンに飛びつく前に、まずは公的な貸付制度の利用を最優先に検討しましょう。

自治体や社会福祉協議会が実施する貸付は、利息が無料、あるいは年数%という極めて低い設定となっており、返済時の負担が民間サービスとは比較にならないほど軽いからです。

| 消費者金融 | 年利18.0%程度の利息が発生 |

|---|---|

| 公的な貸付制度 | 無利子 または年1.5%程の金利で借入可能 |

最終的な支払い総額を比べた場合、数万円から数十万円の差が出ることもあります。

低コストな手段から順に検討していくことが、育休中の限られた家計を守るための「最も賢い選択」と言えるでしょう。

まずは役所の窓口で「今利用できる支援はないか」を相談し、家計へのダメージを最小限に抑える努力を怠らないでください。

育休中・産休中でお金を借りたい人からよくある質問

育休中の借入については、通常時とは異なる審査基準や影響があるため、多くの方が共通の疑問を抱えています。

特に以下のような質問・疑問点は、早めに解消しておくべきです。

- 育休をとるとローン審査にどんな影響が出る?

- 住宅ローン審査で育休はバレる?

疑問を一つずつ解決していくことで、育休中であっても後ろめたさを感じることなく、適切な対処法を選べるようになるでしょう。

ここでは、育休中にお金を借りたいと考えている方から寄せられる、特に重要な2つの質問に回答します。

育休はローン審査にどんな影響が出ますか?

即座にローン審査において、育休自体が致命的なマイナス要素になることはありません。

金融機関は現在の収入だけでなく、勤務先での勤続年数や「復職後に安定した収入が見込めるかどうか」を総合的に判断するからです。

- 休業前と同等の年収で復職する証明ができるか

- 現在の勤務先での勤続年数が十分か

- 過去の信用情報に問題がないか

条件が整えば、銀行や消費者金融の審査を通過できる可能性は十分にあります。

ただし育児休業給付金は「年収」として換算されないケースが多いため、借入限度額が通常時よりも低く設定される可能性がある点には注意が必要です。

審査が不安な人は申込前に「復職予定証明書」などの書類を用意するか、窓口に相談を行ってみてください。

住宅ローンの審査で育休中だとバレることはありますか?

住宅ローンの審査において育休中であることを隠し通すことは難しく、基本的にはバレると考えておくべきです。

- マイナ保険証の記号や番号

- 課税証明書に記載された所得額の減少

- 勤務先への在籍確認

もし意図的に隠して申し込みを行うと、後から発覚した際に「虚偽申告」とみなされ、最悪の場合は審査落ちや融資の取り消しに繋がるリスクがあります。

育休中であることを正直に伝えた上で、復職後の返済能力をしっかりと証明する方が審査通過への近道になります。

多くの大手銀行では育休中の申し込みを想定した専用の審査基準を設けています。まずは誠実に状況を説明し、相談を開始することをおすすめします。

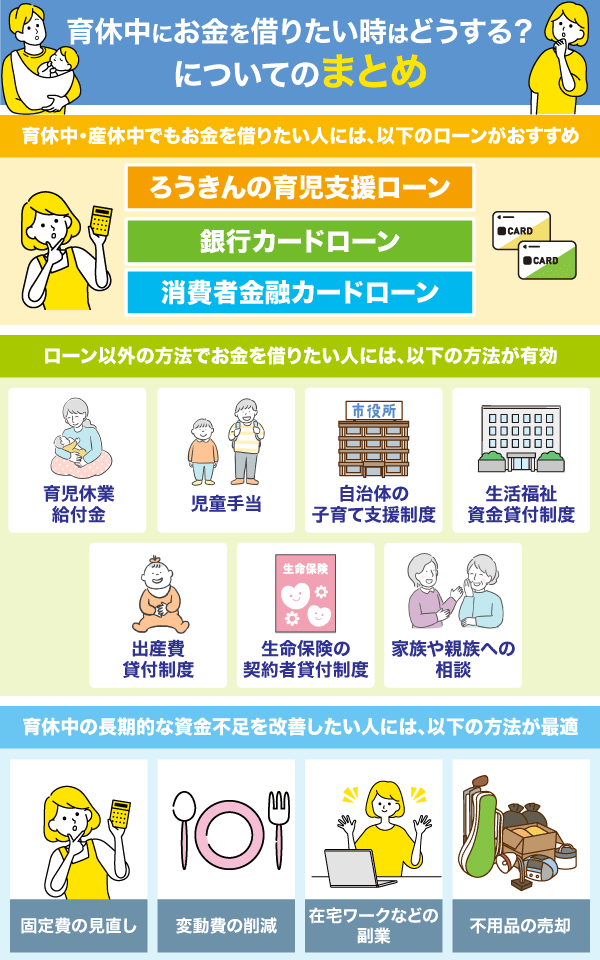

まとめ:育休中にお金を借りたい時は目的・収入状況に合った対処法を選ぶことが重要

育休中や産休中にお金を借りたいという悩みは、決して恥ずかしいことではなく、多くの親御さんが直面する現実的な課題です。

本記事で解説した通り、育休中であっても復職後の安定した収入が見込まれるため、民間のカードローンや公的な貸付制度を利用することは可能です。

- まずは金利負担の少ない、公的制度や育児支援ローンから検討する

- 「急ぎ」なら消費者金融、「長期の安定」なら福祉貸付と使い分ける

- 借入と並行して、固定費の見直しや不用品売却で家計を強化する

正しい知識を持ち、無理のない返済プランを立てた上での借入であれば、それは大切な家族の生活を守るための前向きな選択肢となります。

一人で悩みを抱え込まず、まずは役所の窓口や信頼できる金融機関へ相談し、安心して子供との時間を過ごせる環境を整えていきましょう。