「お金を借りる方法にはどんな種類があるの?」

「即日借入できるおすすめな方法が知りたい!」

お金を借りたいと思ったとき、そもそもどうやって借りれば良いのか迷う人も多いのではないでしょうか。

お金を借りる方法には、使用目的や状況によって様々な選択肢があります。

消費者金融なら原則電話での在籍確認が必要ないため周囲の人にバレにくくおすすめです。

この記事では、希望やお金の使用目的にあった借入方法について紹介します。

無駄なく必要な分だけ借入したい方は是非参考にしてみて下さい。

- お金を借りる方法がわからない人

- 何から始めればいいか知りたい人

- お金を借りることをためらっている人

- 借入審査に落ちて困っている人

- 無職だがお金を借りたい人

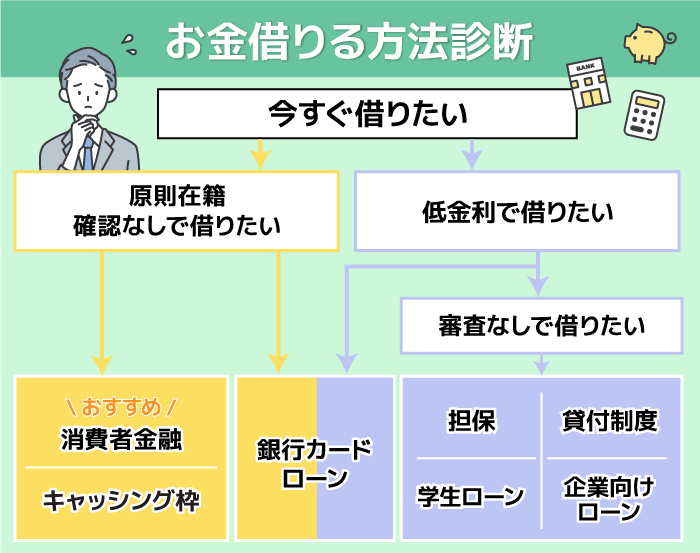

お金借りる方法を一覧公開!即日借入可能や審査なしなど希望に合わせて解説

お金を借りる方法には、銀行や消費者金融などのローンから公的融資制度、親から借りるなどの手段までたくさんあります。

中には即日借入可能なものや審査なしで融資可能なものもあるため、借入前に条件が合うかチェックしておくことが大切です。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードキャッシング

- ビジネスローン

- 質屋

- 学生ローン

- 貸付制度

ここでは、目的別のお金を借りる方法を一覧で紹介します。

あなたのお金を借りる目的やあなたが重要視していることを確認しながらお金を借りる方法を探していきましょう。

\お金を借りる方法一覧/

| 目的 | お金を借りる方法 |

| 今すぐ借りたい | 消費者金融カードローン |

| クレジット会社のカードローン |

今すぐ借りたい方や審査に通過するか不安な方は消費者金融のカードローンがおすすめです。

ここからはお金の借り方について1つずつ詳しく解説していくので、自分にあった借入方法を見つけて見てください。

参考:金融庁委託調査「貸金業利用者に関する調査・研究<調査結果>」

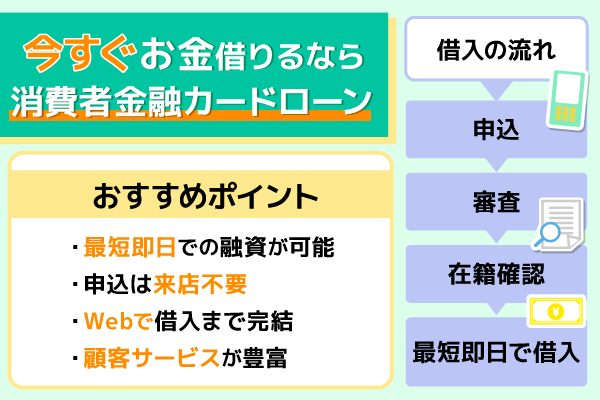

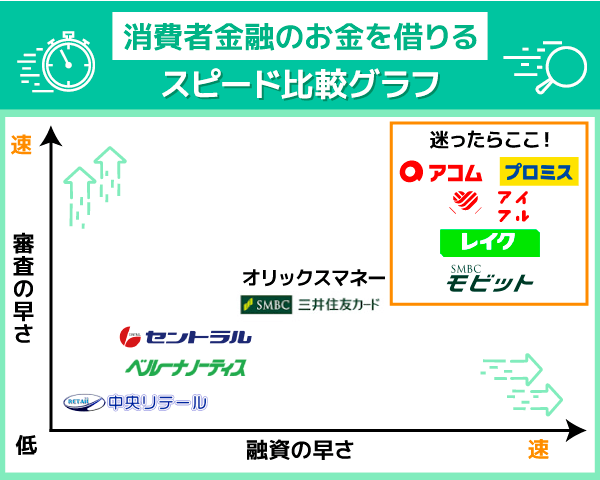

即日お金を借りる方法を紹介!消費者金融なら最短即日20分で借入可能

即日融資を受けたいなら消費者金融のカードローンやクレジット会社が取り扱っているカードローンがおすすめです。

カードローンによっては即日最短20分でお金を借りることが可能です。

| カードローン名 | 利用限度額 | 審査スピード | 適用金利 | 無利息期間 | 全国店舗数(有人) | 全国店舗数(無人) | 提携コンビニ・ATM | Web完結 |

|---|---|---|---|---|---|---|---|---|

アコム お申し込みは こちら | 800万円 | 最短20分 | 3.0%~18.0% | 最大30日間 | 685店舗 | |||

プロミス お申し込みは こちら | 500万円 | 最短3分※1 | 4.5%~17.8% | 最大30日間 | 630店舗 | |||

| SMBC モビット  お申し込みは こちら | 800万円 | 最短30分※4 | 3.0%~18.0% | なし | ※2 | |||

アイフル 公式サイト | 800万円※5 | 最短18分※3 | 3.0%~18.0% | はじめての方なら最大30日間 | 24店舗 | 818店舗 | ||

レイク 公式サイト | 500万円 | Webで最短25分 | 年率 4.5%~18.0% | 最大180日間 | 約750店舗 | |||

| ベルーナ ノーティス 公式サイト | 300万円 | 即日融資可能 | 4.5%~18.0% | 14日間 | ||||

| セントラル 公式サイト | 300万円 | 即日融資可能 | 4.8%~18.0% | 30日間 | 1店舗 | 13店舗 | ||

| 三井住友 カードローン 公式サイト | 900万円 | 即日融資可能 | 1.5%~14.5% | なし |

注釈

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:三井住友銀行カードローン契約機なら可能

※3:申込状況によってはご希望に添いかねます。

※4:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※5ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

今すぐお金を借りるという面において、消費者金融系のカードローンやクレジット会社のカードローンはおすすめといえます。

中でも即日融資に対応しているのは大手消費者金融系カードローンのため、すぐにお金を借りたい人は大手消費者金融のカードローンに申し込みしましょう。

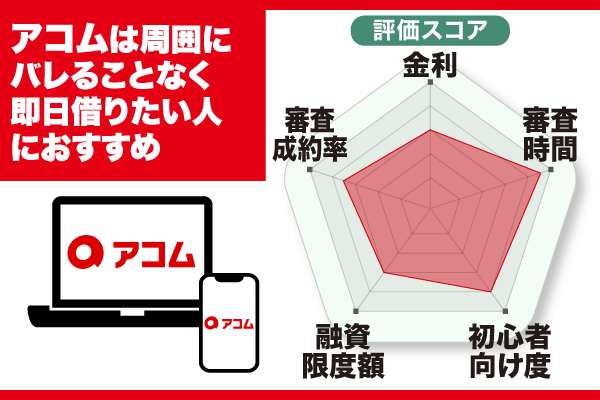

アコムは最短20分で審査が完了し最短即日お金を借りることが可能

周囲にバレずにすぐにお金を借りたい

アコムなら原則在籍確認が行われずに郵便物も家に届かないのでバレる心配が軽減される

- カードレス決済を導入している

- 原則在籍確認なし

- 最短20分でお金を借りられる

アコムはATMからコードを読み取って借入・返済ができるカードレス決済を導入しています。

カードが自宅に届くことはなく、原則在籍確認の電話もないため、バレずにお金を借りたい方におすすめです。

原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。

もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム公式

家族だけではなく職場をはじめとする周囲にキャッシングの利用がバレにくいように配慮されています。

また、アコムは審査通過率が42.1%と高いのも特徴です。

| 大手消費者金融 | 審査通過率 |

|---|---|

| アコム | 42.1% |

| アイフル | 35.3% |

| プロミス | 38.5% |

| レイク | 36.8% |

| SMBCモビット | 公表なし |

さらに最短20分で審査が完了し、審査通過後であれば24時間いつでも最短1分で借りることができます。

アコムは周囲にバレずにお金を借りたい方や早く融資を受けたい方におすすめです。

\即日借入したい方におすすめ!/

| 金利 | 3.0%~18.0% |

| 審査スピード | 最短20分 |

| 融資限度額 | 800万円 |

| 無利息期間 | 30日間 |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (自動契約機型店舗) | 685店舗 |

| 自社ATM | 685台 |

| Web完結 | |

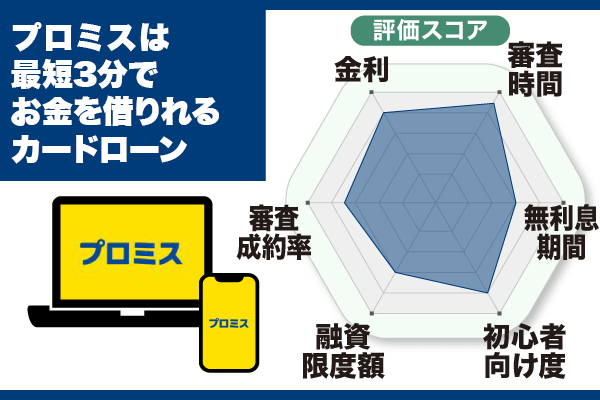

プロミスは最短10秒でお金を借りることができるカードローン

大手消費者金融を使いたいけれど利息について不安

プロミスは最高金利が低く設定されていて無利息期間もあるから

消費者金融を初めて使う人も安心

- 最短3分※で審査が終わり「瞬フリ」を利用すれば最短10秒で振込可能

- 最高金利が低く設定されている

- 初回借り入れ時に30日間無利息で借りることができる

プロミスは最短3分※で審査が終わり融資までが早いうえに「瞬フリ」を利用すれば、すぐに指定口座に融資金が振り込まれます。

また、プロミスは最高金利が17.8%に設定されているのも特徴です。

| 大手消費者金融 | 適用利率 |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

最高金利は少額かつ初回借入時に適用されますので、初めての借り入れの時に金利を抑えることができます。

さらに、初回借入契約時から30日間は無利息期間として無利息で借入することができます。

初回ご利用日翌日から30日間以内であれば、一度ご完済いただいてからの、再度のご利用分についても、無利息の対象となります。

引用:プロミス公式

初めて消費者金融を利用する人にとって金利を抑えつつ、無利息期間のあるプロミスはおすすめです。

また、カードレスで利用することができ、スマホ1つで、セブン銀行ATMやローソン銀行ATMで借入できます。

Web完結を利用すれば、郵送物が送られてくることもないので、周囲にバレにくいのも特徴です。

\最短3分で借入可能!/

| 金利 | 4.5%~17.8% |

| 融資スピード | 即日融資可能 |

| 融資限度額 | 500万円 |

| 無利息期間 | 30日間 |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (無人契約機型店舗) | 630店舗 |

| 自社ATM | 863店舗 |

| Web完結 | |

※お申込み時間や審査によりご希望に添えない場合がございます。

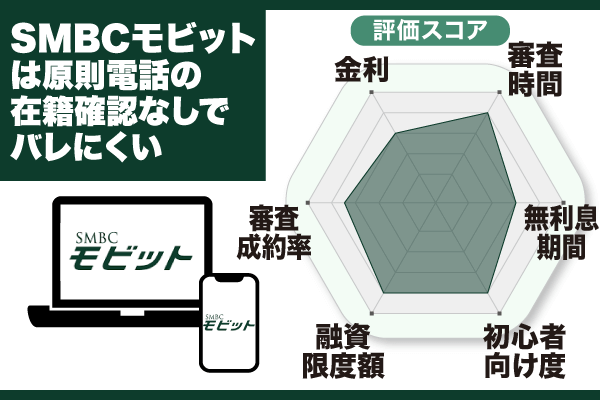

SMBCモビットはお金を借りる時に原則電話連絡や郵送物なしでバレにくい

すぐにお金を借りたいけれど、借入・返済しながらポイントを貯められたりしたい

SMBCモビットなら取引時にTポイントを貯められて、返済時にはポイントを使うこともできる

- 原則電話の在籍確認がない

- ネットで24時間10秒できる簡易審査がある

- 取り引きでTポイントの利用・獲得ができる

SMBCモビットは原則電話での在籍確認がなく、借りたことがバレにくいカードローンです。

Webからの申し込みができ、Web申し込みをすると原則電話連絡なしとなります。

即日融資を希望される方は、コールセンターに問い合わせることで可能になるため便利です。

SMBCモビットで即日借入までの流れ

- ネットから申し込みする

- コールセンターに問い合わせて即日融資希望の旨を伝える

モビットコールセンター【0120-03-50000】

※申込完了画面に表示されるユーザーIDが必要 - 審査結果を確認する

本審査の結果は最短30分でわかる - 入会手続き・会員登録を行う

- 融資を受ける

振込キャッシングなら最短3分で振込完了

また、ネットで24時間受付している簡易審査があり10秒で審査結果が出るため、審査に不安がある人は申込前に簡易審査をするとよいでしょう。

そのほかにも、SMBCモビットで返済をするとTポイントが貯まるため、お得に返済可能です。

\バレずにお金を借りたい方におすすめ!/

| 金利 | 3.0%~18.0% |

| 融資スピード | 最短即日可能※ |

| 融資限度額 | 800万円 |

| 無利息期間 | なし |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (無人契約機型店舗) | |

| 自社ATM | |

| Web完結 | |

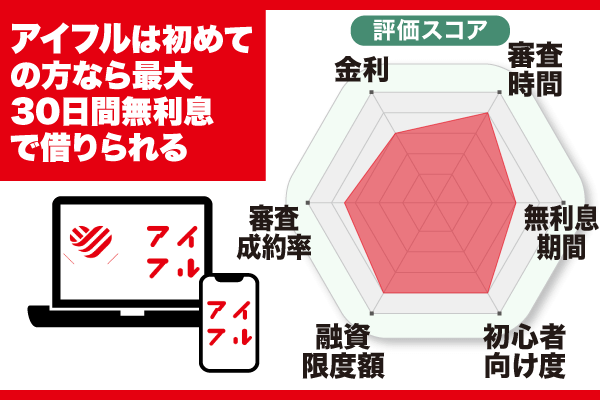

アイフルははじめての方なら最大30日間無利息でお金を借りることができる

すぐにお金を借りるにはWeb申込がいいと知りつつも、やっぱりお店で対面で手続きをしたい

アイフルは有人店舗が全国に現存しているのでWeb申込が心配な人にはおすすめ

- はじめての方なら最大30日間無利息期間がある

- スマホアプリでキャッシングができる

- 申し込みがWebと無人契約機型店舗以外にも有人店舗が現存しているので申込方法が多様

アイフルで初回借り入れをした場合、はじめての方なら最大30日間無利息期間がありお得に利用を始められます。

アプリでキャッシング操作ができ、指定口座への振り込みも可能です。

振込は24時間365日可能なので、すぐにお金が必要になったときはアイフルの利用がおすすめです。

都市銀行や地方銀行をはじめとした、全国約1,200の金融機関で24時間365日振込みが可能です。

引用:アイフル公式サイト

注釈

※金融機関により、振込可能時間が異なります。

詳細は接続予定時間一覧から、ご利用の金融機関をご確認ください。

※振込可能時間拡大(モアタイム)を導入していない金融機関については、平日の8:30~15:30までが振込可能時間となります。

申込もWeb完結できるため、簡単にいつでも手続きをしたい人にもおすすめです。

また、アイフルには他の大手消費者金融にはない有人店舗が全国にあります。

Webでの申し込みが不安な人やすぐに借り入れしたい人は直接店舗に行くこともおすすめです。

| 金利 | 3.0%~18.0% |

| 融資スピード | 即日融資可能※1 |

| 融資限度額 | 800万円※2 |

| 無利息期間 | はじめての方なら最大30日間 |

| 全国店舗数 (有人店舗) | 24店舗 |

| 全国店舗数 (無人契約機型店舗) | 818店舗 |

| 自社ATM | 149店舗 |

| Web完結 | |

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

貸付条件はこちら

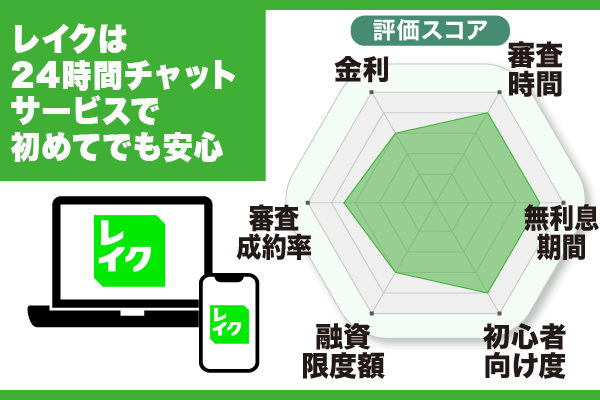

レイクはお金を借りることができるか申込後最短15秒でわかる

大きなお金を借りる予定じゃないので

消費者金融でもなるべく利息をおさえたい

レイクは無利息期間を条件によって選ぶことができる

- 24時間チャットサービスを受けられる

- 無利息期間が30日~180日ある(一定の条件あり)

- Webで最短25分融資可能

レイクは、お申込み完了後最短15秒で審査結果を表示してくれるため、借入可能かすぐに確認することができます。

無利息期間も30日・60日・180日と用意されているため、お得に借り入れしたい方におすすめです。

Web申込且つ借入額5万円以下であれば無利息期間が180日になるため、少額融資を希望する方はチェックしてみましょう。

| 無利息期間 | 条件 | 限度額 |

|---|---|---|

| 30日 | 初めての契約 | 1~500万 |

| 60日 | Web申込 | 1~200万 |

| 180日 | お借入額のうち5万まで | 1~200万 |

レイクでは24時間チャットサービスをおこなっており、カードローンを初めて借りる人でも安心して借り入れできます。

チャットサービスではAIを利用しており、電話窓口が混み合っているときでも素早く質問に答えてくれます。

カードローンを初めて利用する方もいろいろと相談できるためおすすめです。

| 金利 | 4.5%~18.0% |

| 融資スピード | Webで最短25分※3 |

| 融資限度額 | 1万円~500万円 |

| 無利息期間 | 30・60・180日間 |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (無人契約機型店舗) | 約750店舗※1 |

| 自社ATM | 約750店舗※2 |

| Web完結 | |

※3 21時(日曜日は18時)までのご契約手続き完了で最短即日振込が可能

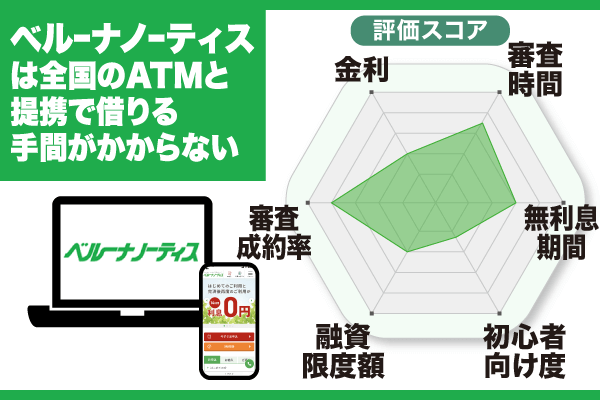

ベルーナノーティスは全国のATMと提携でお金を借りることができる

女性でも借りやすいローンを知りたい

ベルーナノーティスはレディースローンや女性専用ダイヤルがあり

女性でも借りやすい配慮

- 全国のATMと提携しており便利

- 無利息期間が何度でも適用される(一定条件あり)

- 女性専用ローンがある

ベルーナノーティスは全国約50,000台設置されているATMと提携していて借り入れ・返済が可能です。

ATMの借入可能時間は7時~23時50分で年中無休で利用できるため、出先でも利用できて便利です。

コンビニのATMも利用できるため、使い勝手がよいカードローンといえます。

また、無利息期間があり、期間中は利息なしでお金を借りることができることも魅力の一つです。

専業主婦でも借りられるレディースローン・キャッシングも実施しており、女性専用ダイヤルを設けるなど女性でも借りやすいカードローンです。

| 金利 | 4.5%~18.0% |

| 融資スピード | 即日融資可能 |

| 融資限度額 | 300万円 |

| 無利息期間 | 14日間 |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (無人契約機型店舗) | |

| 自社ATM | |

| Web完結 | |

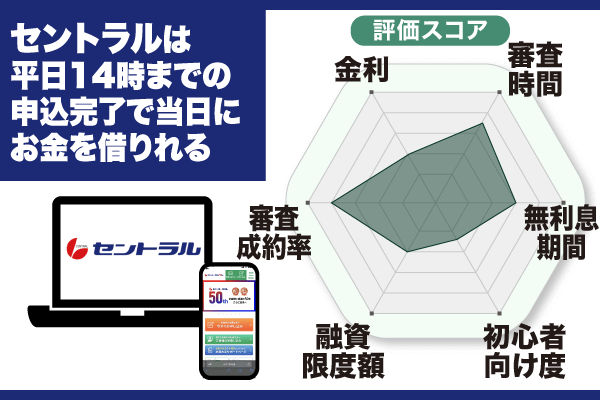

セントラルは平日14時までの申込完了で即日お金を借りれる

少額をすぐに借りたい

セントラルなら平日14時までに申込すれば

1万円から即日借りられる

- 平日14時までに申し込みすれば即日融資してくれる

- 1万円からと少額借入可能できる

- 柔軟な審査で対応してくれる

セントラルは平日14時までに審査申込をし、審査に通過すれば即日融資が可能です。

そのため、即日融資を受けたい人にあっているカードローンです。

ただし、審査するには必要書類を集めておく必要があるため、どの書類が必要なのかセントラルにあらかじめ確認しておきましょう。

消費者金融カードローンの多くは借入額10万円が最低ラインになっているケースが多いですが、セントラルの借り入れは1万円と少額融資にも対応しています。

また、柔軟な審査で対応してくれることも特徴であるため、審査が不安な人も検討してみて下さい。

| 金利 | 4.8%~18.0% |

| 融資スピード | 即日融資可能 |

| 融資限度額 | 300万円 |

| 無利息期間 | 30日間 |

| 全国店舗数 (有人店舗) | 1店舗 |

| 全国店舗数 (無人契約機型店舗) | 1店舗 |

| 自社ATM | 11店舗 |

| Web完結 | |

三井住友カードローンは利息を抑えてお金を借りることが可能

金利を抑えることを重視した

すぐに借りれるカードローンを知りたい

三井住友カードローンは低い金利で借りることができ、

銀行系カードローンではないので即日融資も可能

- 低金利で借り入れできる

- 返済実績次第では適用金利が下がる

- 即日融資可能

三井住友カードローンは、最高金利が低いため、100万円以下の借り入れをすれば低い金利で返済可能です。

返済実績によって最大1.2%の金利優遇を受けられるため、金利を抑えて借りたい人におすすめです。

また、三井住友カードローンは1年間、返済日に遅れずお金を返していくと1年ごとに0.3%の金利優遇が受けられます。

この優遇は最大で1.2%まで上昇するため、利息を抑えられます。

即日融資にも対応しているため、早くお金を借りたい人にもぴったりです。

| 金利 | 1.5%~15.0% |

| 融資スピード | 即日融資可能 |

| 融資限度額 | 900万円 |

| 無利息期間 | なし |

| 全国店舗数 (有人店舗) | |

| 全国店舗数 (無人契約機型店舗) | |

| 自社ATM | ※ |

| Web完結 | |

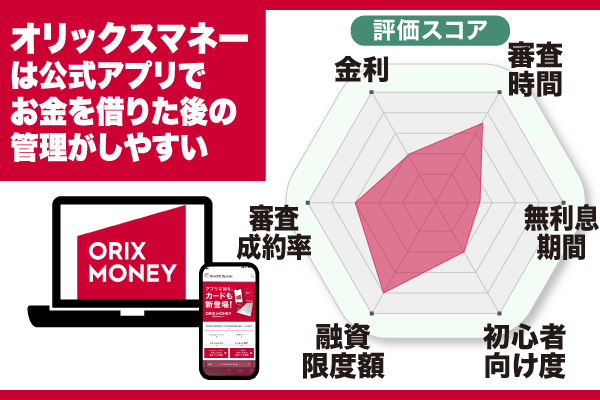

オリックスマネーは公式アプリで借りたお金を管理できるから返済まで便利

いつでも借入金額の確認・管理を行いたい

オリックスマネーは公式アプリで借入金額や

返済日のチェックを行うことができる

- 公式アプリで借入金額を管理可能

- カードレスで借り入れできる

- 最低金利が低いため高額借入者に向いている

オリックスマネーのカードローンは公式アプリで借入金額の管理ができます。

携帯でいつでも借入金額の管理ができるため、借入金額・返済日チェックなどがすぐ行えます。

また、アプリを利用し借入や返済もできるため、非常に便利です。

簡単にチェックや借り入れなどしたい方は、オリックスマネーのカードローンがおすすめです。

オリックスマネーは最低金利が低く、高額借入希望者にあっています。

最低金利は高額借入に適用され、600万円以上借りる場合に適用されます。

| 金利 | 1.7%~17.8% |

| 融資スピード | 即日融資可能 |

| 融資限度額 | 800万円 |

| 無利息期間 | なし |

| 全国店舗数(有人店舗) | |

| 全国店舗数(無人契約機型店舗) | |

| 自社ATM | |

| Web完結 | |

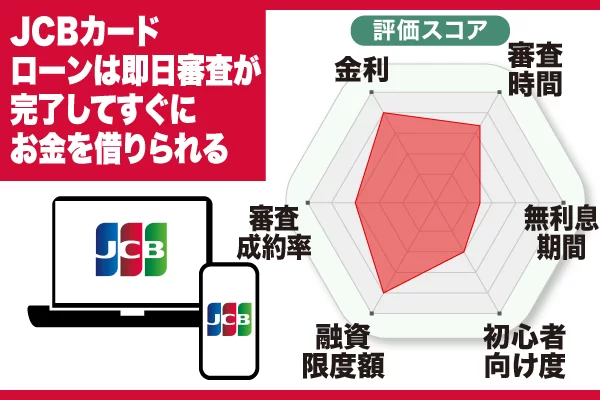

JCBカードローンは最短即日審査が完了するからすぐにお金を借りることができる

即日で審査が完了する消費者金融が知りたい

JCBカードローンは即日審査が完了するから便利

- 最短で即日審査が完了

- 手数料0円で全国のATMから利用できる

- 年利4.40%~12.50%と低金利で借りられる

JCBのカードローン「FAITH」は24時間365日、Web申込で最短即日審査が完了します。

69歳までの申込みや、自営業や個人事業主の方からの申込みにも対応しているので、より多くの人に対応したサービスとなっています。

JCBのカードローン「FAITH」のお申し込み対象者は、「20歳以上69歳以下で、ご本人に毎月安定した収入のある方」です。

引用:JCBカードローンFAITH

また、個人事業主の方も申し込めます。

カードローンを利用する時には、全国150,000台以上の金融機関やコンビニのATMでキャッシングが受けられます。

月3回まではATM利用手数料がかからないので手軽にお得に利用できます。

JCBカードローンは「キャッシング振り込みサービス」に対応していて、直接口座へのキャッシングが可能です。

この「キャッシング振り込みサービス」はカード到着前から利用することができ、審査完了後3日で借入が可能です。

また、JCBカードローンの年利は4.40%〜12.50%と低い金利が設定されているのも魅力です。

| 金利 | 4.40%~12.50% |

|---|---|

| 融資スピード | 最短3日 |

| 融資限度額 | 500万円 |

| 無利息機関 | |

| Web完結 |

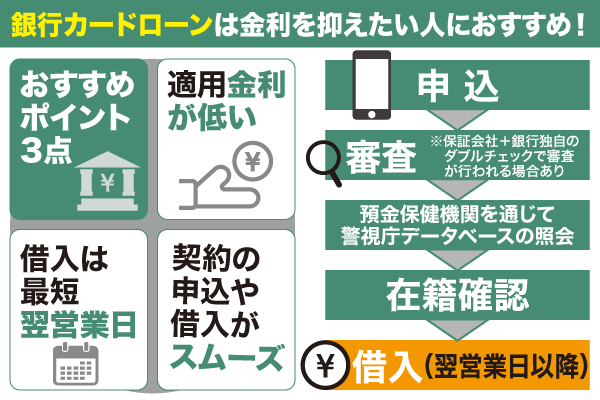

低金利でお金を借りる方法を紹介!銀行カードローンは少ない利息で借入可能

金利を抑えてお金を借りることを重視している方は、銀行カードローンがおすすめです。

消費者金融系のカードローンのように今すぐお金を借りたい人には向いていませんが、時間に余裕があり尚且つ返済額を抑えたい人は銀行カードローンを利用することでお得に借入できる可能性があります。

銀行は銀行法に測って運用しており、大口融資にも対応していることも魅力の1つです。

この法律は、銀行の業務の公共性にかんがみ、信用を維持し、預金者等の保護を確保するとともに金融の円滑を図るため、銀行の業務の健全かつ適切な運営を期し、もつて国民経済の健全な発展に資することを目的とする。

e-Gov法令検索|銀行法

また銀行カードローンの中には、コンビニATMで手軽に利用できるものも多いため、コンビニでお金を借りたいと考えている方も検討してみてください。

以下の表ではおすすめの銀行系カードローンを紹介していきます。

銀行ードローンは、消費者金融系カードローンよりも金利が低く設定されています。

返済総額を減らしたい人には、銀行カードローンがおすすめです。

参考:日本銀行金融機構曲の貸出約定平均金利の推移(2023年8月)

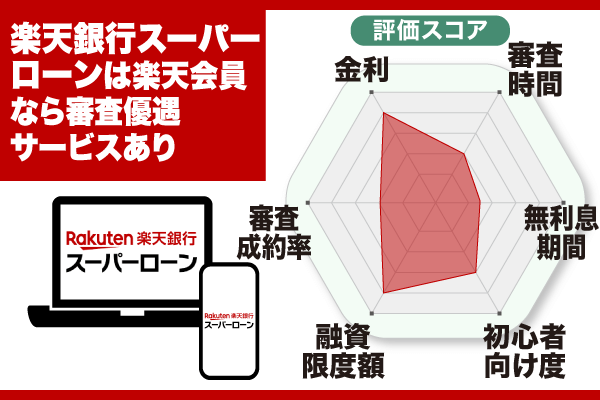

楽天銀行スーパーローンは審査優遇サービスありだから楽天会員におすすめ

楽天会員だと審査優遇が受けられる

カードローンがあれば知りた

楽天銀行スーパーローンは楽天会員のクラスによって

審査の優遇が受けられる

- 楽天会員なら審査優遇を受けられる

- 楽天銀行口座を持っているなら24時間365日融資可能

- 上限金利が低いカードローン

楽天銀行スーパーローンは、楽天会員のクラスによって審査優遇を受けられます。

楽天会員にはレギュラー・シルバー・ゴールド・プラチナ・ダイヤモンドというクラスがあります。

すでに楽天会員クラスが上位なら楽天スーパー銀行ローンの審査を受けてみるのがおすすめです。

審査通過後は楽天銀行口座があれば24時間365日すぐに融資を受けられます。

また、楽天銀行スーパーローンは最高金利が低く、少額借入者にとってお得なカードローンです。

| 金利 | 1.9%~14.5% |

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 800万円 |

| 無利息期間 | |

| Web完結 | |

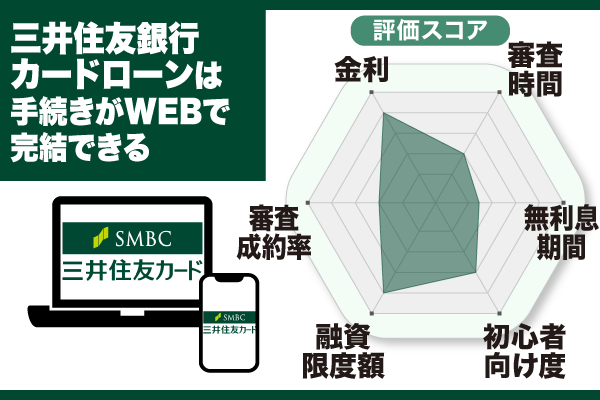

三井住友銀行カードローンはお金を借りる手続きがWEB完結で便利

全国どこでも使うことができて

使い勝手のよい銀行系カードローンを知りたい

三井住友銀行カードローンは全国に提携ATMがあり、

返済日も選ぶ

- 申し込みがWebで完結できる

- 返済日を自分で設定できる

- 三井住友銀行の口座がなくても申し込みできる

三井住友銀行カードローンは、申し込みから借り入れまでWebで完結できます。

Webで完結できるため、自宅でいつでも申し込みや借入可能です。

返済も全国の提携ATMで返済可能であり、非常に使い勝手のよいカードローンです。

また、三井住友銀行カードローンは口座開設が不要なため、口座を持っていなくても利用できます。

返済日が毎月5日、15日、25日、月末の4つから選択可能であったり、自分の給料日にあわせることもできるためおすすめです。

| 金利 | 1.5%~14.5% |

| 融資スピード | 最短翌日 |

| 融資限度額 | 10万円~800万円 |

| 無利息期間 | |

| Web完結 | |

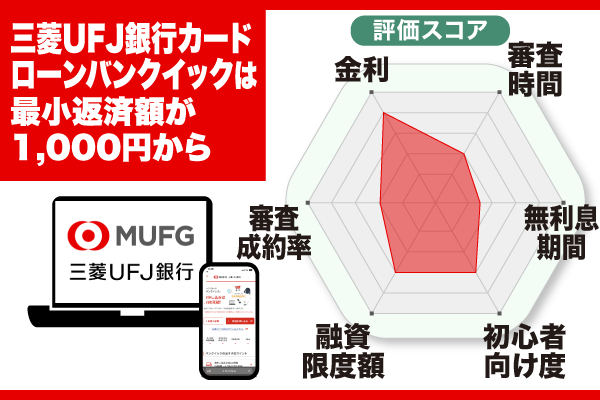

三菱UFJ銀行カードローンバンクイックは1,000円から最小返済額可能

毎月の返済金額を抑えて余裕をもって返済していきたい

三菱UFJ銀行カードローンは返済額を1,000円から

設定して返済することができる

- 最小返済額が1,000円と少額

- 提携ATM利用手数料・時間外手数料が無料

- 振込融資が可能

三菱UFJ銀行カードローンバンクイックは、最小返済額が1,000円と少額返済可能です。

余裕をもって返済したい方には、三菱UFJ銀行カードローンバンクイックがおすすめです。

三菱UFJ銀行カードローンバンクイックは提携ATMであればATM利用手数料・時間外手数料が無料で利用することができます。

時間や場所に困ることなく借り入れ・返済が可能です。

また、振込融資にも対応しており、提携ATMに行く時間を短縮できます。

| 金利 | 1.8%~14.6% |

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 10万円~500万円 |

| 無利息期間 | |

| Web完結 | |

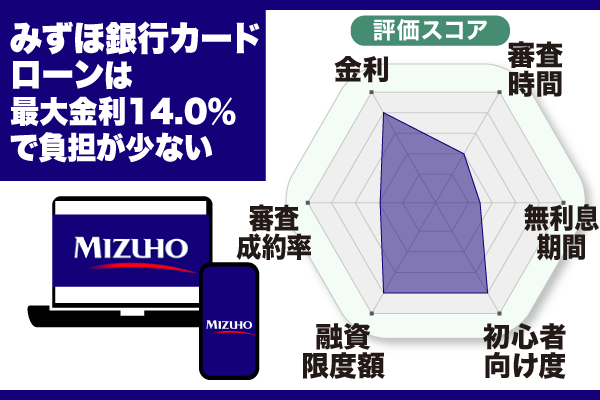

みずほ銀行カードローンは最大金利14.0%でお金を借りた後の利息負担が少ない

高額な借り入れをしないので

とにかく金利を抑えたい

みずほ銀行カードローンは最大金利が低く設定されているので

少額借入の時の金利を抑えることができる

- 最大金利14.0%と金利が低い

- 自営業の人も申し込みできる

- 申し込みはWebで完結できる

みずほ銀行カードローンの最大金利は14.0%とかなり低い金利設定になっています。

最大金利が適用されるのは、100万円以下の借り入れであり、少額借入する人にとっては非常に助かる存在です。

カードローンを利用したいが、低金利で借り入れしたいと考えているひとにはぴったりなカードローンです。

また、みずほ銀行カードローンは自営業の方にも柔軟な審査をしてくれるため、会社員以外の人にもおすすめのカードローンといえます。

申し込みはWeb完結できるため、非常に便利です。

| 金利 | 2.0%~14.0% |

| 融資スピード | 審査通過から2週間程度 |

| 融資限度額 | 1万円~800万円 |

| 無利息期間 | |

| Web完結 | |

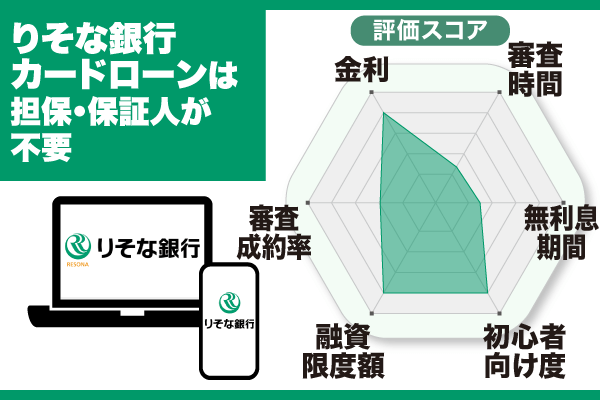

りそな銀行カードローンはお金を借りるための担保や保証人が不要

担保や保証人がいらない

銀行系カードローンを知りたい

りそな銀行カードローンは融資を受けるときに

保証人を立てられない人におすすめ

- 借り入れの際には担保や保証人が不要

- 自動融資機能がある

- 申し込みがWebで完結できる

りそな銀行カードローンは、借入時に担保や保証人が不要です。

低金利の融資を受ける場合であっても、担保・保証人不要で低金利カードローンを利用可能です。

りそな銀行カードローンは、融資を受けるときに保証人などが立てられない人におすすめのカードローンです。

引き落とし日に口座残高が足りない場合、自動融資機能によって自動的に不足分を引き落とししてくれます。

そのほかにも、申し込みがWebで完結するなど、便利に使えるサービスが多く扱っています。

| 金利 | 1.99%~13.5% |

| 融資スピード | 1週間~2週間程度 |

| 融資限度額 | 10万円~800万円 |

| 無利息期間 | |

| Web完結 | |

イオン銀行カードローンは最短5日でお金を借りることができる

銀行系カードローンでも

比較的早く借りられるところを知りたい

イオン銀行系カードローンは最短5日で

お金を借りることができる

- 最短5日で融資可能

- イオン銀行口座があれば振込融資可能

- 申込前に借入診断可能

イオン銀行カードローンは最短5日で融資可能です。

銀行カードローンは審査通過から融資実行までに時間がかかるケースも多く、2週間ほど時間がかかる銀行系カードローンもあります。

イオン銀行カードローンは融資までの期間が短く早くお金を借りられるため、銀行カードローンの中でも融資をすぐに受けたい人に向いています。

イオン銀行口座を持っていれば振込融資にも対応しています。

また、申込前に借入診断ができるため、融資を受けられるのかすぐに知りたいという人にもおすすめです。

| 金利 | 3.8%~13.8% |

| 融資スピード | 最短5日 |

| 融資限度額 | 10万円~800万円 |

| 無利息期間 | |

| Web完結 | |

横浜銀行カードローンは何度でもATM手数料無料だから無駄な費用を抑えられる

何回利用してもATM手数料無料のカードローンを知りたい

横浜銀行カードローンは神奈川と東京の提携ATMだと

回数無制限でATM手数料が無料

- 何度でもATM手数料が無料で利用できる

- 神奈川・東京のATM約13,000台で利用できる

- 融資限度額が1,000万円と高額

横浜銀行カードローンは借り入れ・返済時は提携ATMであればATM手数料が回数無制限に無料です。

しかも、神奈川県と東京都に設置されているATMだけでも約13,000台と多く、非常に使い勝手がよいカードローンです。

ただし、横浜銀行のATMとコンビニATM以外での利用の場合、手数料がかかってしまうため注意しなければいけません。

また、横浜銀行カードローンは融資限度額が1,000万円までと高額借入に対応しています。

大きな金額の借り入れが必要になったときに横浜銀行カードローンはおすすめです。

| 金利 | 1.5%~14.6% |

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 1,000万円 |

| 無利息期間 | |

| Web完結 | |

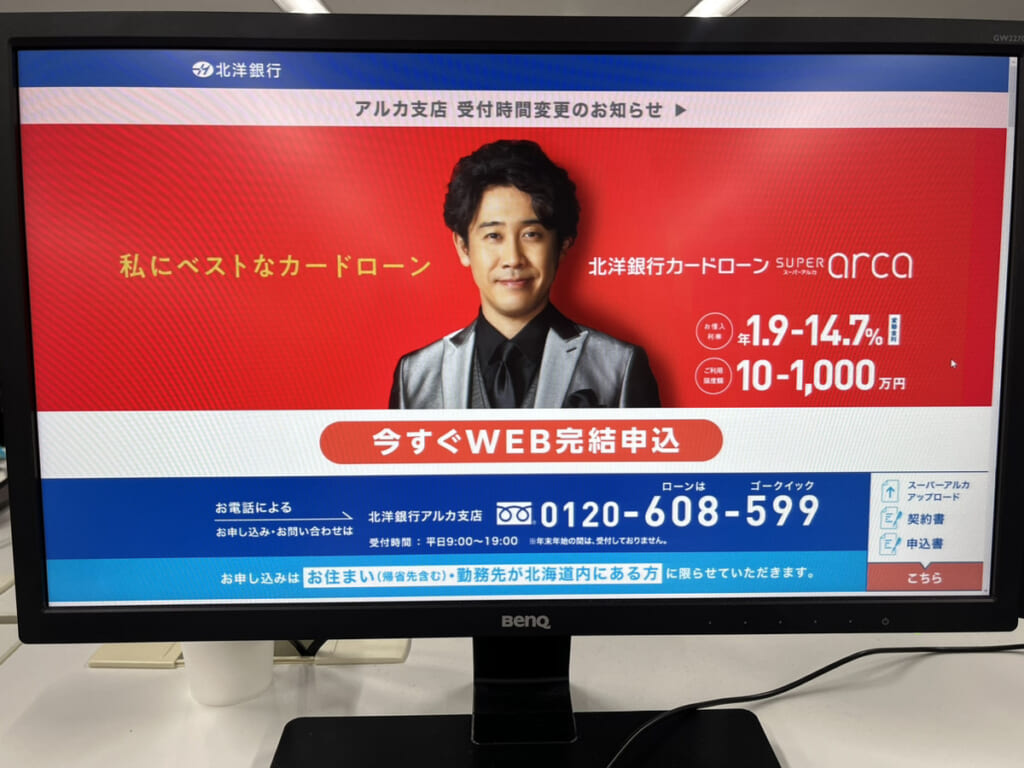

北洋銀行カードローンは口座不要でお金を借りることが可能

融資限度額が高額なカードローンを知知りたい

北洋銀行カードローンは融資限度が1,000万円と高額

- 北洋銀行口座がなくてもカードローンが利用できる

- Webで手続きが完了できる

- 融資限度が1,000万円と高額

北洋銀行カードローンは、北洋銀行の口座がなくても利用可能です。

そのため、北洋銀行と取り引きがない人もでも申し込みできます。

ただし、北洋銀行カードローンを利用できるのは、北海道在住者か北海道内勤務者だけです。

もし北海道在住者・勤務者であれば北洋銀行カードローンがおすすめです。

また、借入金額が1,000万円までと高額であるため、多額の資金を必要としている場合にも役に立ちます。

Webですべて手続きができるのも、北洋銀行カードローンのおすすめポイントです。

| 金利 | 1.9%~14.7% |

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 1,000万円 |

| 無利息期間 | |

| Web完結 | |

セブン銀行カードローンは最短翌日コンビニATMからお金を借りることができる

銀行カードローンはの中でも使いすぎを防止できるカードローンを知りたい

セブン銀行カードローンは初回の上限金額が50万円に設定されているため初めての借り入れでも使いすぎを防ぐことができる

- 原則24時間365日スマホから申込み可能

- セブン銀行ATMから手数料0円で利用することができる

- 最短翌日から借り入れ可能

セブン銀行カードローンはネット銀行のカードローンであるため、銀行や店舗に出向く必要がありません。

サービスの利用にはセブン銀行の口座が必要となりますが、最短10分で開設可能なので手軽に利用できます。

申込から審査まで24時間365日いつでもWeb完結が可能なので、仕事などで忙しい方にもおすすめです。

また、セブン銀行カードローンでは最短で翌日から借り入れ可能なスピード融資を行っており、すぐに資金が必要な時に大変便利です。

さらに、セブン銀行ATMであれば手数料を0円で利用することができます。

セブン銀行カードローンの新規契約時には、利用限度額は50万円が上限となっているため高額な金額の借り入れを防ぐことができます。

50万円を超えるご利用限度額の増額変更は、最初に借入れしてから6ヶ月以上経過していることが条件になります。

| 金利 | 12.000%~15.000% |

|---|---|

| 融資スピード | 最短翌日からOK(アプリから手続き可能) |

| 融資限度額 | 新規契約時50万円(最大300万円まで増額可能) |

| 無利息機関 | |

| Web完結 |

ローソン銀行ローソンPontaプラスはネット完結のキャシングに対応している

ローソンをよく使うひとにおすすめのローンを知りたい

ローソン銀行Pontaプラスは全国のローソン銀行ATMで使うことができ、ネット完結のキャッシングにも対応

- 全国のローソンにあるローソン銀行ATMから借り入れすることができる

- ローソン銀行のキャッシュカードと一体型のカードになっている

- インターネットキャッシングはネット完結で他金融機関への振込融資が可能

ローソンPontaプラスはローソン銀行提携クレジットカードで、インターネットキャッシングを利用した気軽な借入が出来ます。

キャッシュカードにクレジットカードとしての機能が付帯しているカードであるため、お金の借入として利用することができます。

ローソンPontaプラスでお金を借りる方法は、ローソン銀行ATMからの借入とインターネットキャッシングの2つがあります。

インターネットキャッシングは、会員専用WEBサービスで申し込みをすることができます。

申し込みをしてから、原則として金融機関の翌営業日に、登録した引落口座へ入金してもらうことが可能です。

ネット完結で手続きができるため、手軽に借り入れしたい人はチェックしてみて下さい。

| 金利 | 14.95%〜 |

|---|---|

| 融資スピード | 即借入可能 |

| 融資限度額 | ご利用可能額の設定に基づく |

| 無利息期間 | なし |

| 有人店舗数 | なし |

| 無人店舗数 | 全国のローソンATM |

| 自社ATM | |

| web完結 |

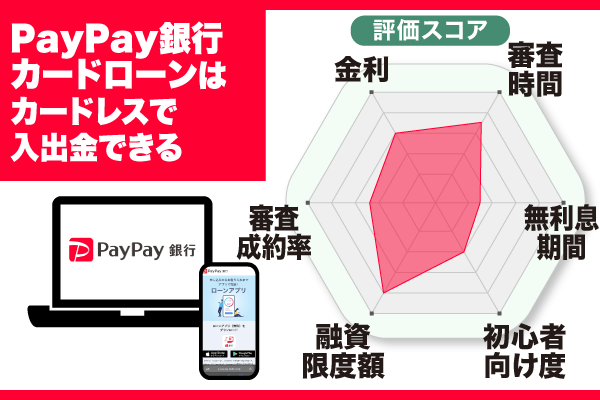

PayPay銀行カードローンはカードレスで入出金できる

アプリだけで借入と返済ができて周りにばれにくいローンを知りたい

PayPay銀行カードローンはネット専用のVisaデビットが発行されるので、完全カードレス決済に対応

- 最低金利が1.59%と金利が抑えられている

- カードレスでアプリから借り入れを行うことができる

- 返済日に通知が届くので返済忘れを防ぐことができる

PayPay銀行カードローンはカードレスで利用できるのが魅力な、PayPay銀行株式会社が運営しているサービスの1つです。

カードを持っていることで、お金を借りているのがバレるのが嫌という人も多いので、魅力の一つとなっています。

年1.59%〜という最低水準の金利や、アプリで借り入れができ、返済日に通知が届く点などが人気です。

また、出金方法も様々で、アプリなら24時間365日出金対応を受け付けており、口座に即入金することが可能です。

PayPay銀行カードローンの出金方法

- ATMから借りる方法

コンビニなどにあるATMからその場で出金することができます。

利用時間はATMの利用時間に基づきます。 - アプリを使う方法

24時間365日受け付けており、口座に即入金されます。 - ホームページから申し込む方法

アプリと同様に、24時間365日口座に即入金可能です。

PayPayをよく利用する方は利用を検討してみて下さい。

| 金利 | 年1.59%〜 |

|---|---|

| 融資スピード | 即借入可能 |

| 融資限度額 | 審査に基づく |

| 無利息期間 | 30日 |

| 有人店舗数 | なし |

| 無人店舗数 | 全国のATM |

| 自社ATM | |

| web完結 |

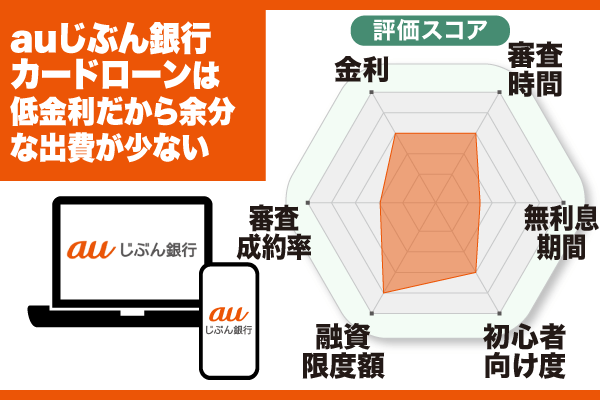

auじぶん銀行カードローンは低金利でお金を借りる時の利息を抑えられる

口座開設不要で簡単にスマホで手続きできる銀行カードローンはある?

auじぶん銀行は口座開設が不要で申込から審査までスマホで行うことが可能

- au IDを持っている方なら金利が優遇される

- 手続きがシンプルかつ簡単

- 借入時も返済時もお得で便利に利用することができる

auじぶん銀行はau IDを持っている方であれば、0.1%金利が優遇され、借り換えの場合は、更に0.5%優遇されます。

限度額が100万円までですが、返済は月1000円から可能なので、少額で返済されたい方にもおすすめです。

またauじぶん銀行カードローンは口座開設が不要かつ来店しての手続きも必要がありません。

そのため、申し込みから審査までをスマートフォンで完結することができます。

auじぶん銀行カードローンは取引時のATM利用手数料が提携ATMの場合は無料となっています。

提携ATM

・三菱UFJ銀行

・セブン銀行

・ローソン銀行

・コンビニATM E-net

・ゆうちょ銀行

ATMの利用は24時間365日利用可能で利用回数は無制限です。

auじぶん銀行は返済方法も自分で選ぶことができ、35日返済または期日指定返済の2つから選択することができるので返済方法も柔軟に対応してくれる銀行カードローンといえます。

| 金利 | 年1.48%~年17.5% |

|---|---|

| 融資スピード | 即日~可能 |

| 融資限度額 | 10万~800万 |

| 無利息期間 | |

| Web完結 |

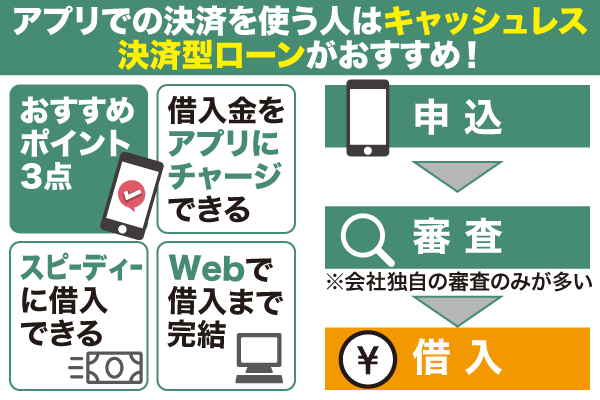

アプリでお金を借りる方法を紹介!キャッシュレス決済をよく使う人におすすめ

キャッシュレス決済で日々の買い物のお支払いをしている人には、アプリのローンサービスを利用するのがおすすめです。

消費者金融や銀行に比べ、生活に身近なアプリが提供しているため、もしスマホ画面を見られても借入がバレにくいのもメリットです。

また、アプリの残高に借入金がチャージされるので、必要な時にすぐにお金を借りることができます。

少額から借りることができるので、使いたい分だけ利用することができます。

おすすめのアプリローンは、次の表のとおりです。

| アプリ名 | 金利 | 融資スピード | 融資限度額※2 | 無利息期間 | Web完結 |

|---|---|---|---|---|---|

| LINE ポケットマネー 公式サイト | 3.0%~18.0% | 最短即日※1 | 300万円 | なし ※3 | |

| dスマホローン 公式サイト | 3.9%~17.9% | 最短即日※1 | 300万円 | なし | |

| auPAY スマートローン 公式サイト | 2.9%~18.0% | 最短即日※1 | 100万円 | なし | |

| BANKIT 公式サイト | 18.0% | 1週間~2週間程度※4 | 10万円 | なし | |

| メルペイ スマートマネー 公式サイト | 3.0%~15.0% | 最短2日※1 | 30万 | なし | |

| FamiPay ローン 公式サイト | 0.8%~18.0% | 最短即日※1 | 300万円 | なし |

注釈

※1:話による勤務先への本人在籍確認が必要となります

※2:申し込み状況によってはご希望に添いかねます

※3:はじめての場合30日間の利息キャッシュバックあり

※4 :クレジットカードの審査通過が必要なため

中には勤務先への在籍確認が必要になるものもあるため、周囲には内緒にしたいという場合は原則電話での在籍確認がない消費者金融の利用を検討しましょう。

無利息期間などもキャンペーン時を除き少ないですが、消費者金融や銀行などのローンよりも限度額が低く設定されているのが特徴です。

普段の生活でキャッシュレス決済をよく利用する方や必要な最小限だけお金を借りたい人は是非参考にしてみて下さい。は、アプリローンに申し込みましょう。

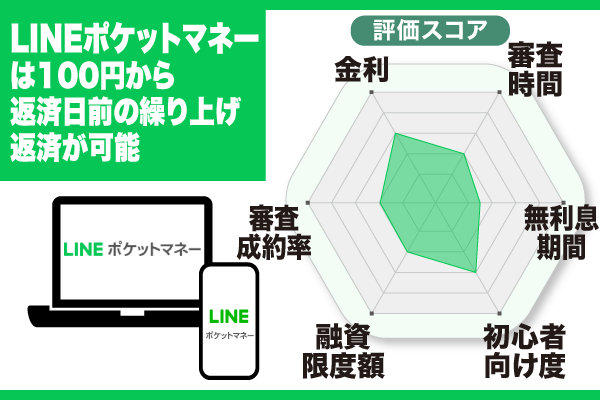

LINEポケットマネーは100円から返済可能だから自分のペースで返せて使いやすい

100円単位で返済できるローンはある?

LINEポケットマネー返済の金額を100円単位で設定することができる

- 初めての方は最大30日間利息のキャッシュバックを受けられる

- 原則24時間365日いつでも借りられる

- 100円からいつでも返済可能

LINEポケットマネーは、24時間365日アプリから申し込みに対応しており、スマホ一台で手続きが完結します。

審査は最短30分~1時間前後で行われ、即日融資にも対応しているため緊急時にも便利なローンです。

LINEポケットマネーの年利は3.0%~18.0%でプランも選べるため、自分にあった借入が可能な点も魅了の一つです。

- スタンダードプラン

初めての契約で30日間の利息がキャッシュバックあり - マイペースプラン

返済のスタートが半年後で、自分のペースで返済可能 - プレミアムプラン

スタンダードプランでかつ増額契約した場合に適用可能

LINE payにチャージにして借り入れる場合は、残高の上限である100万円まで一度に借入することができ、現金として出金することもできます。

50,000円以上の借入をする場合には、利用手数料なしで銀行口座に入金することも可能です。

限度額は最大300万円で、独自AIを使用することで個人ごとにピッタリな貸付利率と利用限度額が決定されます。

また、100円から返済可能なので好きなタイミングで返済でき、決まった返済日での返済額から引かれます。

欲しい時にすぐ利用することができ、誰もが馴染みのあるLINEのサービスという安心感を得ながら利用できます。

| 金利 | 3.0%~18.0% |

|---|---|

| 融資スピード | 最短即日 ※1 |

| 融資限度額 | 300万円 |

| 無利息期間 | ※2 |

| Web完結 |

※1 電話による在籍確認あり

※2 はじめての場合30日間の利息キャッシュバックあり

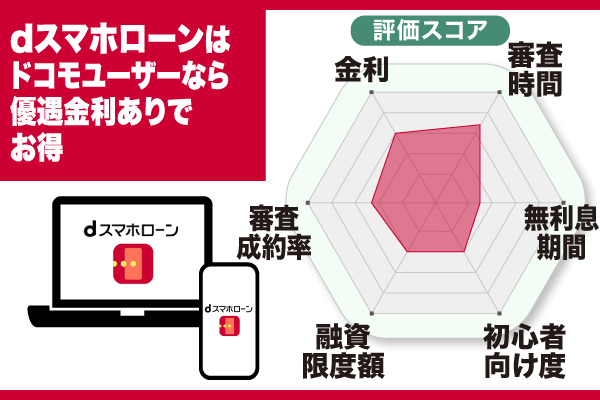

dスマホローンは金利優遇があるからドコモユーザーにおすすめ

ドコモユーザーの金利が優遇されるローンがあれば知りたい

dスマホローンはドコモが提供するローンサービスなのでドコモのサービスを利用すればするほど金利が優遇可能

- ドコモ回線の契約等の申し込みで金利優遇される

- dカードを利用していると金利優遇される

- 「スマー簿」(dスマホローン登録口座連携)を連携していると金利優遇される

dスマホローンはドコモが提供するスマホ完結のローンサービスで、申込から返済までの流れが全てアプリやwebでの手続きで完結するのが特徴です。

24時間365日対応可能なので、いつでも手続きを始められます。

ドコモユーザーなら条件に応じて優遇金利が付与されるため、通常の金利が3.9%〜17.9%なのに対し、最大0.9%〜17.9%と年率-3.0%もお得になります。

dスマホローンの主な優先金利

- ドコモ回線契約等の申し込み、ahamoやirumoといったプランの契約をされている人

優遇金利(実質年利)-1.0% - dカードを利用している人

dカードGOLDの場合-1.5%

通常のdカードの場合-0.5% - 登録口座を「スマート家計簿 スマー簿」と連携している人

優遇金利(実質年利)-0.5%

優遇金利の判定は毎月行われるため、手続きをする際は判定のタイミングである25日以内に行うのがおすすめです。

優遇金利は毎月25日または26日の情報に基づき判定し、翌月1日より適用となります。

優遇金利は毎月見直しとなります。

引用:dスマホローン公式

- 判定タイミングの詳細は利用規約にてご確認ください。

- 判定基準日は上記に加え、利用規約第3条第4項に定める契約締結日も判定基準日となります。

ドコモユーザーの方は特に利用を検討してみてはいかがでしょうか。

| 金利 | 0.9%〜17.9% |

|---|---|

| 融資スピード | 最短即日 |

| 融資限度額 | 300万円 |

| 無利息期間 | なし |

| 全国店舗数(有人) | |

| 全国店舗数(無人契約機型店舗) | |

| 自社ATM | |

| Web完結 |

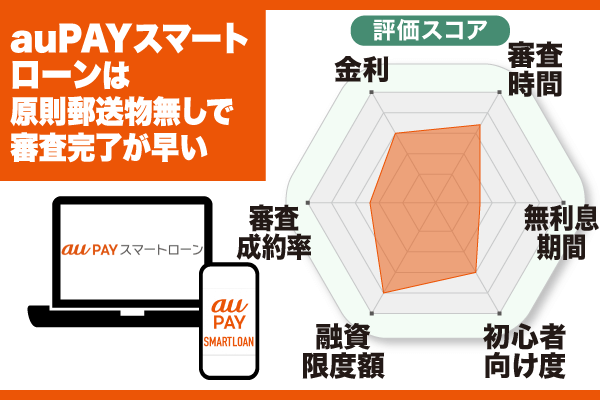

au PAYスマートローンは審査完了が早く原則郵送物がない

auPAYをよく使うのでauPAYにチャージされるローンがあれば知りたい

auPAYスマートローンは借入方法としてauPAYの残高チャージを選択できる

- 申し込みから借入・返済まで全てスマホで完結

- 最短即日で融資が可能

- au PAYカードにチャージするとポイントもついてお得

au PAYスマートローンはKDDIグループが運営していて、申し込みが24時間365日、パソコン・スマートフォンからの可能な点が特徴です。

カードレスのため郵便物がなく、審査に通過すれば契約当日から借入することができます。

au PAYスマートローンは、au PAYの残高にチャージでき、指定の口座に直接キャッシングすることも可能です。

また、au PAYスマートローンアプリをダウンロードすると、全国のセブン銀行ATMで借入することが可能なので、旅行中でも安心して借入することができます。

お借り入れはセブン銀行のみとなります。

引用:auPAYスマートローン公式

ご返済につきましては他の金融機関のATMからご返済専用口座にお振込みいただけます。

ただし、本人名義のau IDが必要となるので、他社回線を利用している方は事前に登録しておくよう注意してください。

au PAYスマートローンは、利用限度額が最大100万円までとなっており、使いすぎないように配慮されています。

スピーディに借入が可能で、ポイントも貯められるため、お得に利用したい方におすすめです。

| 金利 | 2.9%~18.0% |

|---|---|

| 融資スピード | 最短即日 ※電話による在籍確認あり |

| 融資限度額 | 100万円 |

| 無利息期間 | |

| Web完結 |

BANKITのおたすけチャージ+は用途に合わせた借り入れが可能

既に持っているクレジットカードのサービスですぐに借りれるローンがあれば知りたい

BANKITのおたすけチャージはすでにクレジットカードの審査が済んでいてアプリの登録をしていれば、すぐに借入が可能

- 初期限度額が10万と借り過ぎの心配がない

- 3,000円と6,000円の少額の後払いプランが存在する

- 残高を現金で引き出せる

BANKITのおたすけチャージ+は、チャージした金額を後払いで返済することができるサービスです。

最大10万円の融資が可能で、直接アプリへのチャージまたはセブン銀行ATMでの現金化での借入ができます。

登録したBANKITのクレジットカードのショッピングサービスを使えば、最大50万円までチャージが可能です。

返済は口座引落でなので、わざわざ銀行まで振り込みに行く手間がなく便利です。

おたすけチャージ+(プラス)のご返済方法は、毎月27日(土日祝日の場合は翌営業日)におたすけチャージ+(プラス)ご契約時にお客さまにご指定いただきました口座からのお引き落としとなります。

引用:BANKITおたすけチャージ+(プラス)公式

また、少額の後払いサービスであるおたすけチャージは審査が必要ないため、気になる方はチェックしてみて下さい。

引き出しや送金など様々なサービスがアプリで完結できるため、一括して管理したい方におすすめです。

| 金利 | キャッシング:18.00% ショッピング:(分割払い)10.76%~13.27%(翌月末払い)なし |

|---|---|

| 融資スピード | 1週間~2週間 |

| 融資限度額 | 100万(クレジットカード限度額は超えない) |

| 無利息期間 | |

| Web完結 |

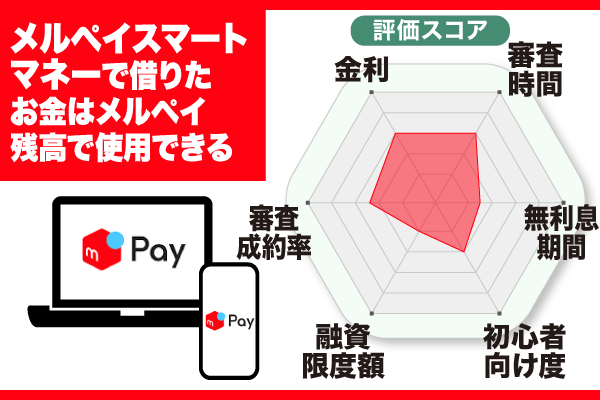

メルペイスマートマネーで借りたお金はメルペイ残高で使用できる

メルカリで売った売上金を返済に充てられるローンがあれば知りたい

メルペイスマートマネーで借りたお金はメルカリの売上やポイントを返済に充てることができる

- 金利はメルカリの利用実績に応じて優遇される

- メルカリでの売上金やポイントを返済に回せる

- 在籍確認の電話や郵送物が届かないので周りにバレにくい

メルペイスマートマネーは在籍確認の電話や郵送物が送られてくることがないため、周りにばれずに利用することができます。

事前にメルカリのアプリで本人確認を済ませておく必要がありますので留意しておきましょう。

審査通過後は1日から2日程度で借入可能で、借入金はメルペイにチャージされます。

| 必要日数 | |

| 借入審査 | 1~2日程度 |

| 出金まで | 1~2日程度 |

メルペイ以外にも銀行口座から出金して利用することもできるので、現金で使用したい方にも便利です。

また、金利はメルカリの利用状況を元に決定することもメルペイスマートマネーの特徴です。

メルカリでの購入や出品回数が多ければ多いほど、限度額が上がり利息も低くなる傾向があります。

金利はお客さまのメルカリでの販売実績等を元にご提示しています。 ※金利変更の詳細な条件や時期についてはご案内しておりません

引用:メルペイスマートマネー公式

常日頃からメルカリを利用している人にはメルペイスマートマネーはおすすめです。

メルペイ残高から返済も可能で、メルカリの売上金やキャンペーンで得たポイントを返済に充てることができます。

メルペイスマートマネーは融資限度額が30万円なので、メルカリをよく利用する方や少額融資を希望される方は検討してみて下さい。

| 金利 | 3.0%~15.0% |

|---|---|

| 融資スピード | 最短2日 |

| 融資限度額 | 30万円 |

| 無利息期間 | ※ |

| Web完結 |

※11/30まで停止。12/1~再開予定

FamiPayローンは全てアプリからの手続きでお金を借りることができる

FamiPayをよく利用するので借入・返済しながらFamiPayポイントがたまるローンがあれば知りたい

FamiPayローンは借入金がFamiPayにチャージされるので、決済時のポイントをためることができる

- 郵送物もなく、申込から借り入れまでアプリで完結可能

- 最短で即日融資を受けることが可能

- 返済がアプリで1円単位から可能

FamiPayローンは申込・審査結果の確認・借り入れ・返済・毎月の利用明細の確認まで全てアプリで完結するローンです。

審査に必要な本人確認書類などもアプリを通して提出できるため、最短即日融資対応でいつでもスピーディーに借り入れできます。

FamiPayローンを利用する流れ

- アプリをインストールする

- ダウンロードはこちら(Android)

- ダウンロードはこちら(iPhone)

- アプリから審査申込する

- アプリの「サービス」→「ファミペイローン」

- 書類を提出する

- 本人確認書類(運転免許証、パスポート、健康保険証+住民票など)

- 収入証明書(必要に応じて)

- 顔の撮影

- 本審査に進む

- 審査結果通知

- プッシュ通知でお知らせ

- 融資を受ける

- 銀行振込以外にもファミペイ残高として利用可能

参考:FamiPayローン公式サイト|

ローン専用カードは無く、郵送物が届いたり店舗に受け取りに行く必要がないので周りにバレにくいことがメリットと言えます。

また、借入金は月10回まで手数料無料の銀行口座振込だけでなく、FamiPay残高にチャージして受け取ることも可能です。

借入は1000円単位から、返済も1円単位から可能なので無駄な借入を防ぎながら自分のペースで返済することができます。

| 返済方法 | 引き落とし日※口座振替の場合 |

| 口座振替・銀行口座・ファミリーマート店舗 | 7日・17日・27日 |

また、初回の100日間は無利息期間があるため、返済の負担が軽減されます。

FamiPay払いは借入金でチャージした金額で決済時にFamiPayポイントを獲得できるため、FamiPayユーザーの方にはおすすめです。

まずはアプリの返済シュミレーションで自分にあった借り方を調べてみましょう。

| 金利 | 0.8%~18.0% |

|---|---|

| 融資スピード | 最短即日(アプリから申込可能) |

| 融資限度額 | 300万円 |

| 無利息機関 | 初回の借り入れから100日間 |

| Web完結 |

利息を抑えてお金を借りるその他の方法を紹介!地方の金融機関は地域密着型で審査優遇がある

銀行や消費者金融は主に全国展開している金融機関が多いですが、住んでいるところの近くにある金融機関でもお金を借りることができます。

- 地方銀行

- 信用金庫

- JAバンク

- 労金

地方の金融機関ではメガバンクと比べて既存の顧客を大切にするため、審査の優遇や金利が低いといったメリットが挙げられます。

その一方で居住地の周辺の金融機関でなければ申し込むことができなかったり、会員や組合員といった組織に属しないと融資を受けられなかったりといった制約があるため注意が必要です。

ここからは、地方銀行、信用金庫、JAバンク、労金という4つの金融機関について詳しく解説します。

地方銀行は預金口座があれば審査を優遇してくれる

地方銀行は既存の顧客を大切にしている銀行で、以下の特徴があります。

- 地域密着型で地元企業に対応しやすい

- 都市銀行より融資が通りやすい

- 信用金庫より金利が低く、大きな金額でも融資してもらえる可能性が高い

地方銀行は金利が安く、年1.9%~14.5%程度の低金利で融資を行っていることが特徴です。

さらに、預金口座を持っている場合は預金残高の分だけローンの金利が優遇される場合があります。

住んでいる地域の地方銀行の預金口座を持っている場合は、その銀行での融資を検討してみてください。

ただし、地方銀行の場合は不動産を担保にするあるいは保証会社の保証が受けられるといった条件付きの融資となるものもあるので、消費者金融のカードローンと比べると審査に手間や時間を要する点に注意しましょう。

地方銀行では、銀行によって融資スピードや融資上限額等に大きな違いがあるので、地方銀行で融資を受ける場合は近くの地方銀行にどんな商品があるのかあらかじめ確認しておきましょう。

東北地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 青森銀行 | 1000万円 | 2.4%~14.5% | 3営業日 |

| 北都銀行 (山形) | 500万円 | 6.5%~14.6% | 2~3営業日 |

| 北日本銀行 (岩手) | 500万円 | 3.0%~14.8% | 1週間程度 |

| 七十七銀行 (宮城) | 800万円 | 1.5%~14.8% | 2週間前後 |

| 山形銀行 | 500万円 | 4.5%~14.6% | 最短2営業日 |

| 福島銀行 | 1000万円 | 3.8%~13.8% | 非公表(要問合せ) |

関東地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 常陽銀行 (茨城) | 800万円 | 1.5%~14.8% | 1週間程度 |

| 栃木銀行 | 800万円 | 1.9%~14.5% | 1~2週間 |

| 群馬銀行 | 1000万円 | 2.0%~14.5% | 1週間程度 |

| 埼玉りそな銀行 | 800万円 | 1.99%~13.5% | 1~2週間 |

| 千葉銀行 | 800万円 | 1.4%~14.8% | 最短翌営業日 |

| 東京スター銀行 | 1000万円 | 1.5%~14.6% | 2週間程度 |

中部地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 第四銀行 (新潟) | 800万円 | 1.5%~14.8% | 最短翌営業日 |

| 北國銀行 (石川) | 300万円 | 5.0%~9.5% | 1~2週間程度 |

| 福井銀行 | 1000万円 | 2.8%~14.6% | 非公表(要問合せ) |

| 山梨中央銀行 | 1000万円 | 1.0%〜14.5% | 最短翌営業日 |

| 北陸銀行 (富山) | 1000万円 | 1.9%~14.6% | 1週間程度 |

| 八十二銀行 (長野) | 300万円 | 8.975%~13.575% | 最短3営業日後 |

| 静岡銀行 (静岡) | 1000万円 | 1.5%~14.5% | 2週間程度 |

| 大垣共立銀行 (岐阜) | 1000万円 | 4.5%~12% | 2週間程度 |

| 名古屋銀行 (愛知) | 1000万円 | 1.8%~13.8% | 最短で5営業日程度 |

近畿地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 南都銀行 (奈良) | 500万円 | 2.5%~14.95% | 最短翌営業日以降 |

| 百五銀行 (三重) | 500万円 | 3.8%~14.7% | 最短翌営業日以降 |

| 滋賀銀行 | 200万円 | 9.0%~14.9% | 4営業日 |

| 京都銀行 | 1000万円 | 1.9%~14.5% | 2営業日以上 |

| 関西みらい銀行 (大阪) | 800万円 | 1.99%~12.475% | 1~2週間 |

| 但馬銀行 (兵庫) | 1000万円 | 1.9%~14.5% | 最短当日 |

| 紀陽銀行 (和歌山) | 800万円 | 3.8%~14.9% | 1週間程度 |

中国地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 鳥取銀行 | 800万円 | 1.8%~14.5% | 2週間程度 |

| 山陰合同銀行 (島根) | 100万円 | 14.5% | 最短翌営業日以降 |

| 中国銀行 (岡山) | 500万円 | 4.8%~14.5% | 2週間程度 |

| 広島銀行 | 500万円 | 2.475%~13.475% | 1〜2週間 |

| 山口銀行 | 500万円 | 4.5%~14.5% | 1週間程度 |

四国地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 阿波銀行 (徳島) | 800万円 | 1.7%~14.8% | 10日程度 |

| 百四銀行 (香川) | 300万円 | 9.0%~14.5% | 最短翌営業日 |

| 愛媛銀行 | 800万円 | 4.4%~14.6% | 最短当日 |

| 四国銀行 (高知) | 800万円 | 4.0%~14.6% | 10日程度 |

九州地方

| 利用限度額 | 金利 | 融資スピード | |

|---|---|---|---|

| 西日本シティ銀行 (福岡) | 1000万円 | 3.0%~7.1% | 翌営業日以降 |

| 佐賀銀行 | 800万円 | 2.0%~14.6% | 1週間から10日 |

| 十八銀行 (長崎) | 1000万円 | 1.9%~14.5% | 7営業日以降 |

| 肥後銀行 (熊本) | 500万円 | .5%~14.0% | 非公表(要問合せ) |

| 大分銀行 | 500万円 | 5%~14.5% | 最短3日 |

| 宮崎銀行 | 1000万円 | 0.9%~14.5% | 最短当日 |

| 鹿児島銀行 | 1000万円 | 1.9%~14.5% | 1~2週間 |

| 沖縄銀行 | 500万円 | 4.25%~14.6% | 2週間から3週間 |

信用金庫は地域住民かつ組合員であれば融資を受けられる

銀行と同様で地方の金融機関の種類の一つに信用金庫があります。

信用金庫は信用金庫法に基づく共同組織金融機関で、存在する地域の中小企業及び住民を融資先としています。

信用組合はあくまで地域の繁栄を目的として存在している金融機関なので、信用金庫で融資を受ける場合は住んでいる地域を利用するのが原則です。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。

信用金庫と銀行・信用組合との違い

実際にローンを申し込む際の利用条件に、一般的な融資の取引条件にある年齢制限や安定した年収、日本国籍や永住権、過去に金融の事故がないといった条件にプラスして次の項目があります。

- 組合員もしくは組合員であること

- 当組合の営業地区内に住んでいるまたは勤務していること

組合員になることが融資を受ける条件のひとつとなっており、出資金は個人の場合10,000円を支払えばなることができます。

なお、原則として組合員でなければ原則融資は受けられませんが、本人預金を担保にした場合や700万円以下の小口に貸し付け・手形割引については非会員でも利用できる場合があります。

JAバンクは農協の組合員なら低金利でお金を借りることができる

農家を営んでいてJA(農協)の組合員であれば、JAバンクから融資を受けるという方法があります。

JAバンクは貸金業法や銀行法の対象外のため他社の審査で落ちた場合の融資を申し込むのにとても有利です。

ただし、融資を受けるには以下の2点の注意が必要です。

- JAの組合員として加入していること

- JAの営業エリア内に移住していること

必ずしも農業を営んでいる必要はなく、窓口で1,000円から10,000円の出資金を預けると農家でなくても准組合員として加入できるため融資が受けられます。

JAバンクは金融機関と比べて審査を柔軟に行っており、融資が受けられる可能性が高いといわれています。

貸し付け対象年齢は18歳以上75歳未満で一般的な銀行や消費者金融の年齢制限よりも幅広く、前年度の税込み年収が融資可否の基準となっています。

| 正組合員 | 年収150万円以上 |

|---|---|

| 准組合員 | 年収200万円以上 |

ただし、JAバンクの審査には申し込みから最短で1週間程度かかりますので、今すぐにお金が借りたい場合は消費者金融カードローンの利用を検討してみて下さい。

| カードローン名 | JAフリーローン |

|---|---|

| 利用限度額 | 500万円 |

| 金利 | 6.725~9.125% |

| 融資スピード | 1週間程度 |

※表は一例です。実際には各JAの支部ごとに取扱商品や金利が異なっているので、詳細はお近くのJAの窓口に問い合わせて下さい。

ろうきんは会員の種類によって金利が優遇される

お金を借りる方法として労金(ろうきん)から借りることができます。

これは労働組合や生活協同組合(生協)といった団体が会員となって出資を行っている金融機関として、預金の受け入れや貸し出し、手形の発行などを行っています。

会員は労働組合や生協とは無関係で会員になりことができ、以下の種類に分類されます。

| 正会員 | 公的年金や企業年金の受取口座を労金に指定している 労金に定期性預金が100万円以上預けている |

|---|---|

| 利用会員 | それ以外の利用者 |

労金では、会員種別によってさらに金利の優遇があるのが特徴です。

| 会員組合員 (団体会員の構成員) | 労金に出資している労働組合に所属している組合員 |

|---|---|

| 生協組合員 (生協会員の組合員) | 近所の生協で1000円程度の出資金を支払うことでなることができる |

一般で申し込むよりも生協組合員になったほうが、利息面で有利になるだけでなく、同時に生協組合員としてのメリットも得ることができます。

利息を抑えたうえで、さらに金利の優遇を受けたい人はろうきんでの融資を検討してみてください。

| 会員組合員 | 生協組合員 | 一般労働者 | |

|---|---|---|---|

| 利用限度額 | 500万円 | 500万円 | 500万円 |

| 金利 | 3.875%~7.075% | 4.055%〜7.255% | 5.275%~8.475% |

| 融資スピード | 1~2週間 | 1~2週間 | 1~2週間 |

資金使途別にお金を借りる方法を紹介!目的別ローンは利息を抑えて借りることができる

目的別ローンとは、住宅や車の購入というように、決まった目的のために利用するローンのことです。

目的が決まっているため、使用する目的が問われないフリーローンと比べて金利が低く抑えられています。

一方で使途を確認するために資金用途証明書の提出が必要で、審査にも時間と手間を要するため注意してください。

お金借りる明確な目的があり、緊急でお金を借りなくてもよい場合は、フリーローンよりも金利が低い目的別のローンを利用することを検討してみましょう。

ここでは以下の目的別ローンについて紹介します。

- 住宅ローン

- マイカーローン

- 教育ローン

- ブライダルローン

- トラベルローン

- 医療ローン

また、目的別ローンは銀行のローン商品の他に、提携先のローンも存在します。

これらは銀行の目的別ローンよりも手続を簡素化することが特徴です。

手続きがわずらわしいという場合は、提携しているローンがあるかどうかを確認してみるといいでしょう。

マイホームを購入するなら住宅ローンがおすすめ

マイホームを購入するにはまとまった費用が必要なため、住宅ローンの利用を検討しましょう。

住宅ローンを取り扱っているのは、銀行、ネット銀行、信用金庫、公的ローンなどがあります。

購入する住宅を取り扱っている不動産業者が提携しているローンを組む場合は審査もとおりやすく、優遇金利が受けられる可能性もあります。

住宅ローンは変動金利と固定金利の2種類の金利があり、3種類に分類することができます。

| 全期間固定金利型 | 借り入れ全期間にわたって金利が変わらないタイプ |

|---|---|

| 固定金利期間選択型 | 最初の契約時に2年、5年…のようにその期間の金利を固定するタイプ |

| 変動金利型 | 通常半年ごとに金利が見直されるタイプ |

自分に合った金利のタイプを選択するようにしてください。

また、住宅を購入するときに現金で支払う能力があったとしても、あえて住宅ローンを組む人もいます。

理由としては以下の通りです。

- 住宅ローン減税で所得税の還付が受けられるから

- 手元に資金を残して投資に回せるから

- 契約者が死亡した場合は団体信用生命保険がついているから

住宅ローンの金利は現在約1%程度となっており、低いところであれば0.5%を切っています。

そのため、現金で支払うよりも手元にお金を残しておきたい人や投資の費用にしたいという人は住宅ローンを組むことを検討してみてください。

車を買うためのお金を借りるなら銀行や販売店のローンを検討しよう

自動車ローンとは自動車購入時の費用を融資してくれるローンのことです。

自動車ローンは車本体だけではなく、合わせて購入したカーナビなどのオプションも含めて借入できます。

自動車ローンには、金融機関系のマイカーローンとディーラーローンの2種類あります。

| 自動車ローン | 銀行や信用金庫が取り扱うローン。 |

|---|---|

| ディーラーローン | ディーラーや中古車販売店が提供しているローン。 提携している信販会社でローン契約を結ぶ。 |

多くの銀行や信用金庫が取り扱う自動車ローンは低金利ですが、審査は厳しく時間もかかるので、マイカー購入よりも前もって申し込み手続きを進める必要があります。

ディーラーローンは審査がスピーディ且つ審査も簡単であるため、金融機関系の審査に落ちても通過する可能性があります。

ただし、金利が金融機関と比較してやや高めの設定なので利用する際はその点に留意して利用しましょう。

また自動車のローンは完済するまで車検証の所有者名義がローン会社もしくはディーラーになる点も注意が必要です。

所有者名義が自分でない段階では、車を勝手に売却できない場合もありますので注意してください。

子供の教育資金を借りるなら教育ローンを利用しよう

子供の教育資金を借りるなら教育ローンを検討してみてください。

文部科学省の調査によると、教育費については幼稚園から大学卒業まで全て国公立の場合は、子供一人当たり約822.5万円かかるとされ、全て私立の場合は約2,307.5万円もかかるとされています。

そのため、大学卒業までの資金の確保が困難なご家庭にとっては、教育ローンの利用が可能です。

教育ローンでは一般的に教育に関連する学費や交通費、生活費など、教育に関連する様々な財政的サポートを受けることができます。

また、教育ローンは借入や返済に対して以下の比較的柔軟な側面があります。

- 親が子供の将来の教育に備えて借り入れを行うことができる

- 子供が学業を終えて、働き始めてから教育ローンの返済を開始することができる

- 奨学金や助成金だけでは賄えない場合でも、追加の資金提供を受けることができる

さらに一部に地域では、教育ローンの返済に関する利息が税金の控除対象になる場合や、一部の教育ローンでは返済者に対して金利補助や返済特典がついてくる場合もあります。

だだし、教育ローンは奨学金とは異なり、通常利息が発生してしまいますので、利息の負担には注意してください。

教育ローンを利用する前に、奨学金や助成金などの選択肢も検討し、経済的なリスクを最小限に抑えた形で、自分に合った教育ローンを活用してみることをおすすめします。

結婚式の費用はブライダルローンで借りることができる

結婚式は結婚する新郎新婦にとって特別なセレモニーですが、かなりの費用がかかってしまうのも実情です。

そのような場合に、利用できるのがブライダルローンになります。

ブライダルローンは結婚式に関連する様々な費用を賄うのに使用することができます。

- 結婚式費用(会場、食事、花、招待状、輸送手配など)

- ウエディングドレス

- 結婚指輪

- 新婚旅行

結婚式に必要な費用を柔軟に借りることができますが、実際にかかる費用のみの借り入れとなるので、借りすぎを防ぐこともできます。

一方で、ブライダルローンの金利の相場は5-10%と比較的高めで、金利の負担によって返済に苦労してしまう場合もあります。

従って、自分たちの返済能力を考慮した上で、ブライダルローンの金利や貸し出し条件をしっかり確認し、計画的に利用することが重要です。

旅行のためのお金を借りるならお金銀行や旅行会社のローンを検討しよう

旅行専用のローンとして、トラベルローンがあります。

これは、旅行関連の費用に特化して融資しているローンのことで、以下のような費用に利用することができます。

- ツアー代

- 宿泊費

- 目的地までの交通費

- その他現地での滞在時間

- 新婚旅行に関する費用

このように旅行関連の費用であれば、かなり広範囲で利用できるローンです。

旅行ローンは以下の2つの種類があります。

| 金融機関 | 銀行に旅行代金の見積書などを提出して手続きする |

|---|---|

| 旅行会社 | 旅行会社が提携している信販会社とローン契約を結んで手続きする |

また旅行ローンは借入可能である対象の範囲が広いのも特色の一つです。

高校生を除く18歳以上でも、保護者の同意や連帯保証人を立てる条件をもとに借入可能な商品も多くなっています。

ただし、旅行ローンは融資実行されるまでに時間かかかるため注意してください。

審査期間が1~2週間程度必要であるため、利用する際は早めに手続をおこなうようにしましょう。

脱毛や美容整形は医療ローンを組むことでお金を借りることができる

美容整形や脱毛に興味があるけれどもお金がない人のために、医療ローンと呼ばれる商品があります。

高額の医療費を支払えない場合にローンを組んで分割して返済していく方式です。

医療ローンは大きく分けて、以下の2種類あります。

| 金融機関 | 銀行に旅行代金の見積書などを提出して手続きする |

|---|---|

| クリニック | クリニックが提携している信販会社とローン契約を結んで手続きする |

また、医療ローンの金利を見ると、金融機関だと2.5~10%、信販会社系は4~14%程度が相場となっています。

銀行系の方が低金利ですが、審査が厳しいといわれています。

そのため、医療ローンを利用する際は自身にあったローンを選択するようにしましょう。

ただし、医療ローンはあくまでも治療費の借入のための金融商品です。

通院するための交通費などは医療ローンの対象外になるので注意してください。

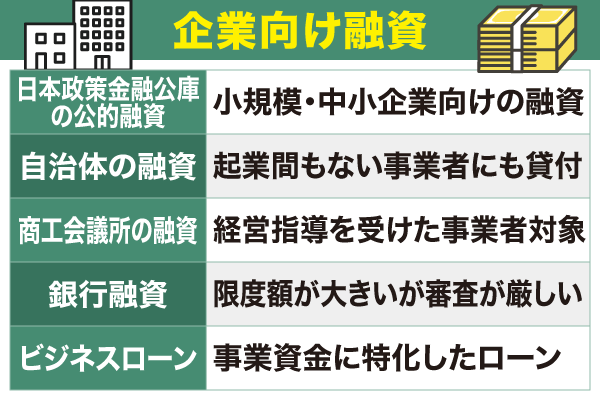

会社としてお金を借りる方法を紹介!企業の資金調達方法を規模別に解説

会社経営を続けていくためには、資金繰りは非常に重要です。

もし支払期日が迫っていて手元にお金がなければ、会社の信用問題にかかわります。

資金繰りが悪化し、支払いに充てられる資金がなければ融資で資金調達することも検討しなければなりません。

事業を目的としてお金を借りたい時に利用できる方法は以下の通りです。

- 事業者向けカードローン

- ビジネスローン

- 銀行での融資

事業のお金が足りなくて困っている場合に、利用できる方法を見つけてみてください。

自営業や個人事業主がお金を借りるなら事業者向けカードローンがおすすめ

自営業あるいは個人事業主として運営資金を借りたい人は、事業者向けのカードローンを検討してみることをおすすめします。

- 簡便かつ迅速に申請および審査が行われる

- 必要に応じて借り入れ額の柔軟な調整をすることができる

- 急な資金調達に対応することができる

銀行や金融機関の審査では、収益や金融履歴ビジネスプランなど細かく確認されます。

そのため、自営業や個人事業主にとっては、審査をクリアするのに時間や手間がかかってしまいます。

一方で、事業者向けのカードローンは比較的簡便かつ迅速に申請および審査が行われるので、急な資金調達にも対応することができます。

ただし、カードローンの金利は通常のビジネスローンと比べて高い場合があるので注意してください。

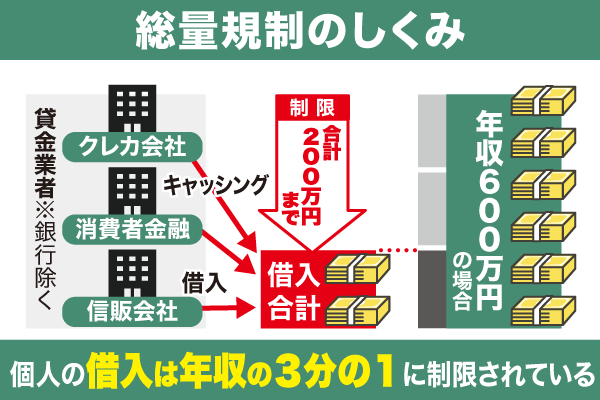

会社で急な資金調達が必要になったら総量規制がかからないビジネスローンを利用する

会社に関することで急な資金調達が必要になった場合には、総量規制がかからないビジネスローン利用を検討しましょう。

総量規制とは、消費者金融などの貸金業者から年収の3分の1以上の借り入れはできないという制限です。

300万円×3分の1=100万円

最大で100万円までしか借入することができない

ただし、総量規制はビジネスローンやおまとめローンには適用されません。

自営業や個人事業主は多くの借り入れを必要とするケースがあるため、総量規制のかからないビジネスローンを利用するとよいでしょう。

大手企業がお金を借りるなら高額融資が可能な銀行融資を利用する

大手企業で融資を受けたいと考えるなら限度額が大きい銀行融資を検討してみてください。

多額の融資を行う分審査は慎重ですが、信用力が高いと判断されれば数千万円から1億円前後の貸付にも対応しています。

銀行での融資を受ける際には以下の点に注意しましょう。

- 事業計画や返済計画を詳細に決定し担当者の納得を得る

- 中小企業の場合は地域密着型の金融機関で融資を受ける

審査に際して資金使途について詳細に聞かれるので、事業計画や返済計画を詳細に決定しておく必要があります。

また、一般的にメガバンクは大手を相手にしたビジネスがメインであるため、中小企業が融資を受けるのは難しいです。

そのため、中小企業の場合は地方銀行や信用金庫、信用組合のような地域密着の営業をしている金融機関がおすすめです。

アルバイトや学生がお金を借りる方法を紹介!会社員以外でも借入することができる

ここまでに紹介した即日お金を借りる場合または金利を抑えてお金を借りる場合は以下の条件を満たしている必要がありました。

- 正社員として勤務していること

- 安定した収入を得ていること

ここからは条件のいづれかしか満たしていないまたは両方とも満たしていない人でもお金が借りたい場合はどうしたらよいのかご紹介します。

職業別に次のような方法があります。

| アルバイト | 消費者金融のカードローン |

|---|---|

| 学生 | 学生ローンや内定者ローン |

| 専業主婦 | 銀行カードローン |

お金を借りる最適な方法は就いている職業によって変わるため、自分が就いている職業はどの方法でお金を借りるのがよいか理解しておくとよいでしょう。

アルバイトでも収入があれば消費者金融カードローンで借入可能

消費者金融系カードローンであれば、アルバイトやパートでも借入可能です。

消費者金融系カードローン申込条件のほとんどは、18歳以上(高校生を除く)で安定した収入があることです。

アルバイトでもパートでも安定した収入があれば、申込条件を満たしていると判断されます。

そのため、アルバイトだとしてもお金が必要になったのであれば、消費者金融系カードローン審査を受けてみるとよいでしょう。

学生は学生ローンや内定者ローンを利用してお金を借りれる

学生でお金を借りる場合は、学生ローンや内定者ローンの利用がおすすめです。

| 学生ローン | 学生を対象とした消費者金融がおこなっているローン |

|---|---|

| 内定者ローン | 内定の決まった人が利用できるローン |

学生ローンは大学生以上の学生であれば利用可能であり、18歳でも19歳でも利用することができます。

内定者ローンは消費者金融系カードローンの金利より低く、6%~8%程度の金利で借り入れできます。

どちらのローンもの消費者金融系カードローンよりも低金利でお金を貸してくれるケースが多く、収入の少ない学生は利用を検討してみましょう。

ただし、借入限度額は低いため多額のお金を借りることはできませんので注意してください。

専業主婦で配偶者にバレずに借入したいなら銀行カードローンがおすすめ

専業主婦が銀行カードローンを利用すれば、配偶者にバレずお金を借りられます。

銀行系カードローンは専業主婦でも、配偶者に安定した収入があれば申込可能です。

申込時にWeb完結する銀行系カードローンへ申し込めば、配偶者にバレることなく自分名義のカードローンが作成できます。

ただし、専業主婦で自分名義のカードローンが作れるとしても、トラブルを回避するためにも配偶者にはカードローン申込をすることはできる限り伝えておきましょう。

審査なしでお金を借りる方法を紹介!審査通らない人でも借入可能な方法を検討しよう

お金を借りたくても審査が通らない人もいることでしょう。

審査が通らない理由としては、以下の理由があげられます。

- 短期間で複数の借入の申し込みをした

- 申込内容に虚偽情報があった

- 信用情報に問題があった

- 収入が安定していないと判断された

- すでに他社で年収の1/3以上の借入をしていた

上記の理由を解決して審査が通るようにすることが先決ですが、審査なしでもお金を借りられる方法があります。

- クレジットカードのキャッシング枠

- ゆうちょ銀行で定期預金を担保にする

- 生命保険の契約者貸付制度

- 会社の従業員貸付制度

ここからは審査なしでもお金を借りる方法について紹介します。

クレジットカードのキャッシング枠なら審査なしでもお金を借りれる

カードローンなどの審査に通らなかったときには、クレジットカードのキャッシング枠を利用しましょう。

クレジットカードによってはクレジット機能以外に、キャッシング枠が設定されている場合もあります。

カードローンの審査に落ちたとしても、クレジットカードのキャッシング枠は引き続き利用可能です。

なお、クレジットカードによってはキャッシング枠がないケースもあります。

キャッシング枠があるかどうか、キャッシング枠がいくらなのかは利用しているクレジットカード会社に問い合わせして確認しましょう。

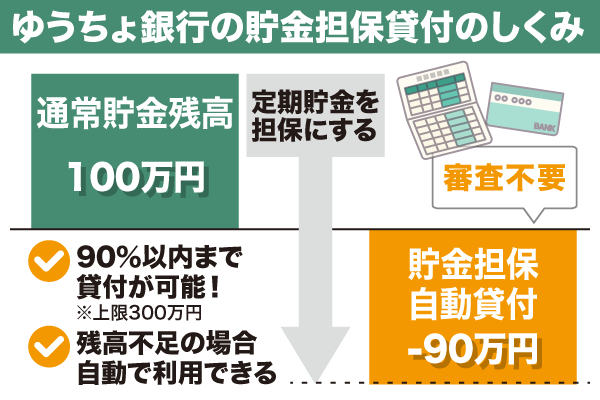

ゆうちょ銀行でお金を借りる方法では定期預金を担保にする

ゆうちょ銀行に定期預金をしている場合、定期預金を担保にしてお金を借りられます。

ゆうちょ銀行の定期預金を担保にして借り入れする制度を貯金担保自動貸付けと呼びます。

貯金担保貸付けは、郵政民営化法等の施行に伴う関係法律の整備等に関する法律

郵政管理・支援機構「郵便貯金担保貸付規定」

貯金担保自動貸付けを利用すれば、定期預金金額の90%までの借り入れが可能です。

ただし、借り入れは定期預金1口座につき300万円までです。

貯金担保自動貸付けの金利は非常に低く、担保定額貯金を担保とする場合は返済時の約定金利 + 0.25%で借り入れできます。

もしゆうちょ銀行に定期預金を預けているのであれば、貯金担保自動貸付けの利用を検討しましょう。

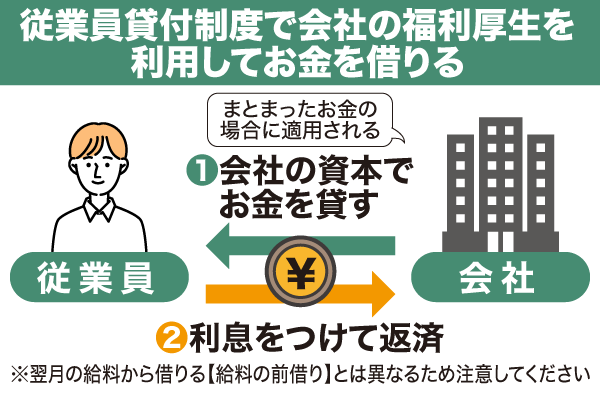

従業員貸付制度でお金を借りるときは会社の福利厚生を利用する

会社員として働き社内規則に従業員貸付制度があれば、利用を検討するのも1つの方法です。

従業員貸付制度は社内貸付制度とも呼ばれており、企業の福利厚生の一環です。

社内の福利厚生とはいえ、従業員貸付制度を利用するときには原則審査があります。

企業によっては最大100万円借りられるケースもあるため、従業員貸付制度が利用できるなら積極的に借り入れを検討してみましょう。

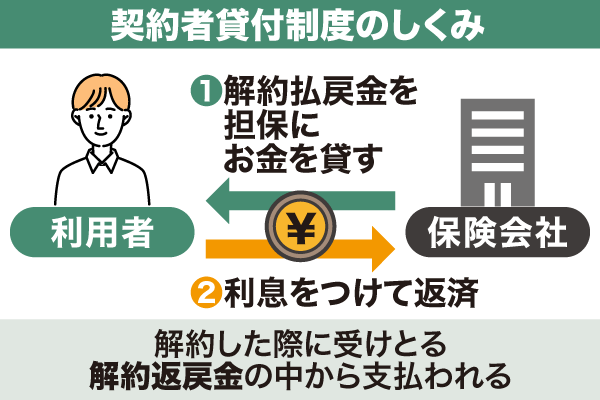

契約者貸付制度でお金を借りるには生命保険の解約払戻金を担保にする

契約者貸付制度を利用すれば、生命保険の解約払戻金を担保にしてお金を借りられます。

解約払戻金がある保険とは、掛け捨て型ではない以下のものになります。

- 終身保険

- 養老保険

- 積立保険

契約者貸付制度では解約払戻金の約80%~90%程度の借り入れができます。

金利も低く予定利率 + 0.5%で借りられるケースが多いようです。

ただし、借入可能額や金利は貸し付ける保険会社によって異なりますので、事前に保険会社に確認をしておきましょう。

無職でも検討可能なお金を借りる方法を紹介!即日対応不可の国や市役所の公的融資を受けることができる

審査なしでも無職の場合はお金を借りる方法はないと思われる方もいるかもしれません。

しかし、無職でも国や市役所の公的融資を利用することによって審査なしでお金を借りる方法があります。

- 公的融資制度

- 質屋を利用する

- 親や友人に頼む

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 証券会社の証券担保ローン

また、これらの公的融資は国や市役所を介した制度のため即日借りることはできませんので注意が必要です。

ここからは審査なしでお金を借りる方法について紹介していきます。

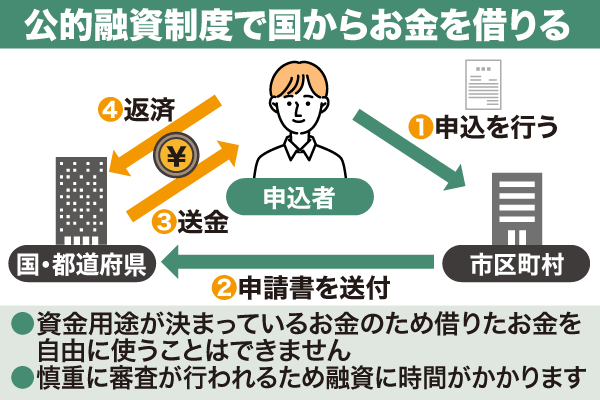

国からお金借りることができる公的融資制度を活用する

公的融資制度とは、国からお金を借りられる制度のことをいいます。

国民の生活を守ることを目的とし、生活困窮者を対象としているため、無利子もしくは低金利で借りられます。

無職で消費者金融の審査に通らないような方でも、高い確率で融資が受けられます。

代表的な公的融資制度の一つに、生活福祉資金貸付制度があります。

この制度は、以下の条件に該当している場合に利用することができます。

- 住民税非課税世帯

- 身体障害者手帳などの交付を受けた人がいる世帯

- 65歳以上の高齢者がいる世帯

もう一つ、求職者支援資金融資制度という制度も代表的な制度です。

この制度は、ハローワークで職業訓練中の人が職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する場合に融資を受けられるものです。

制度を利用するためには、以下の条件をいづれも満たしていないと利用できませんので注意してください。

- 職業訓練受講給付金を受給していること

- 求職者支援資金融資要件確認書の交付を受けていること

公的融資制度は手続きに時間を要するため最短でも1か月程度は融資までに時間がかかります。

即日借りられるわけではありませんので検討する際は注意してください。

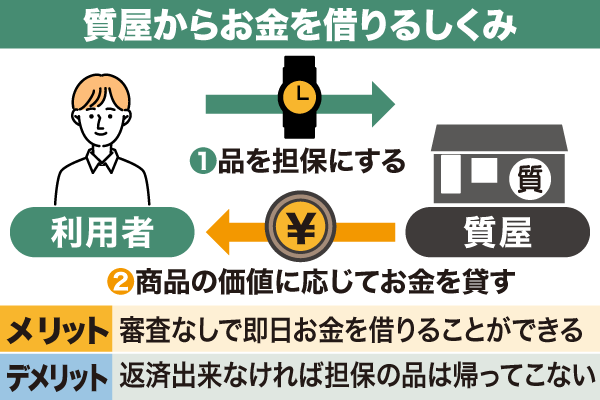

質屋でお金を借りると審査なしで急な借入にも対応できる

もし家の中に宝石やブランド物のバッグや腕時計などの資産価値があるものを所有していれば、質屋の利用を検討しましょう。

質屋では、担保として価値のある物品を質屋が確保し、代わりに価値に応じたお金を融資してもらえます。

売却ではなく質屋に預けて融資を受けることで、担保として出品した物を手放さずに済みます。

しかし、返済期日を守らない場合は担保の物品は質流れとなりますので返済期日には注意してください。

| 期日までの返済 | 物品は利用者に返却される |

|---|---|

| 返済不可 | 物品は質流れとなって質屋が所有することになり、売却などの処分が行われる |

質屋にから融資を受ける際にも金利は発生します。

消費者金融の金利よりも高く設定されている場合があるので注意して利用を検討してください。

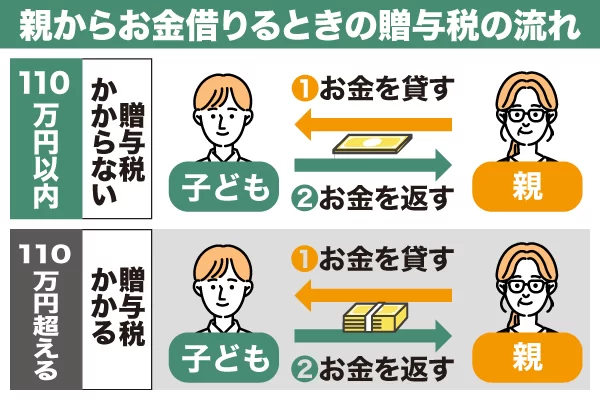

親からお金借りることはできるが贈与税に注意が必要

無職でも審査を受けずにお金を借りたい場合のは親から借りるという方法があります。

公的融資制度とは少し違いますが、審査がないため手軽に検討することができます。

また、返済時に利息などがかからないことも親からお金を借りるメリットの1つです。

しかし、親からお金を借りる場合には贈与税に注意する必要があります。

契約書を交わさないお金の貸し借りの場合、「贈与された」のか「借りた」のかが曖昧で、税務署に贈与とみなされる可能性があります。

贈与税は、個人から贈与により財産を取得したときにかかる税金です。

国税庁「贈与税」

「借りるだけなら贈与にはあたらないのでは?」と考えている人も多いため、金額などをよく確認しておきましょう。

贈与税は1年間に贈与された金額が110万円を上回ると課税されますので注意してください。

友人や知り合いにお金を借りる場合は消費者貸借に該当しないかをチェックしておきましょう。

消費貸借とは、当事者の一方(借主)が相手方(貸主)から金銭その他の代替性のある物を受け取り、これと同種、同等、同量の物を返還する契約で、これは民法第587条《消費貸借》又は同法第587条の2《書面でする消費貸借等》に規定する消費貸借をいいます。

国税庁「消費貸借の意義」

また、お金の貸し借りでトラブルを避けるためにも人からお金を借りる場合は借用書を作成しておくとよいでしょう。

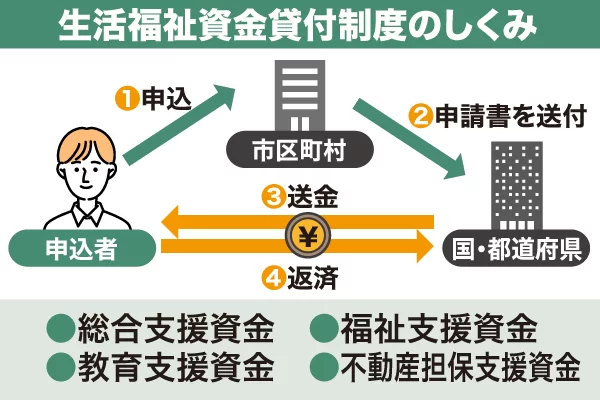

失業して無職になったら生活福祉資金貸付制度でお金を借りることも可能

失業により無職となり困窮した場合、生活福祉資金貸付制度の利用を検討しましょう。

生活福祉資金貸付制度とは、都道府県にある社会福祉協議会が資金貸付けや相談、支援をおこなう制度です。

失業していれば必ずお金を借りられるわけではありませんが、一定条件を満たせば総合支援資金を受け取れます。

総合支援資金には以下の種類があります。

- 生活支援費

- 住宅入居費

- 一時生活再建費

それぞれの支援内容により受け取れる金額などが異なるため、どのような資金なのか理解しておきましょう。

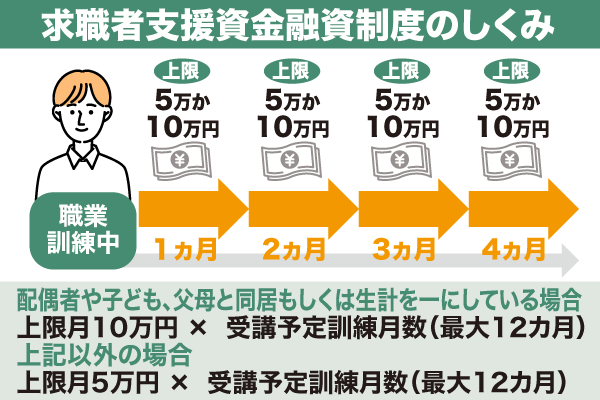

ハローワークで職業訓練中の無職なら求職者支援資金融資制度が利用できる

無職になってもハローワークを通じ再就職希望しており、職業訓練受講給付金を受給中であれば求職者支援資金融資制度が利用可能です。

求職者支援資金融資制度とは一定の審査を受け審査が通過した場合、一定金額の借り入れができる制度です。

借りられる金額は、世帯人数や職業訓練の期間によって異なります。

借り入れできる金額は、次のとおりです。

【配偶者や子ども、父母と同居もしくは生計を一にしている場合】

上限月10万円 × 受講予定訓練月数(最大12カ月)

【上記以外の場合】

上限月5万円 × 受講予定訓練月数(最大12カ月)

このようにハローワークで職業訓練中の無職は、求職者支援資金融資制度でお金を借りることが可能です。

証券会社の証券担保ローンは有価証券を担保にお金を借りれるサービス

証券担保ローンとは文字通り保有している株式を担保にして、お金を借りる借り入れる方法です。

審査が比較的早く、大体2~4日程度で審査結果が出ますのですぐにお金を借りたいときに利用できます。

証券担保ローンを利用した場合、株式を担保に差し出しても株主としての権利は引き続き保持できるため、担保にしている銘柄で配当金が発生した場合、引き続き株主として受け取れます。

また株主優待も引き続き受け取れますので、株式運用を続けつつ必要な資金を借り入れることができます。

しかし、証券担保ローンは担保にしている株式が大きく下落した場合には以下の対応をする必要があります。

- 追加で担保を差し出す

- 下落分を返済する

上記ができない場合、株式を債権者側が強制的に売却する可能性がありますので注意してください。

担保として差し出している株式の値動きには十分注意を払いましょう。

お金を借りる時に審査通過率を上げるコツは審査通らない原因を知り対策を立てること

お金を借り入れする際、審査を通すためにはいくつか重要なポイントがあります。

- 信用できる情報を提示して審査を通過する確率を上げる

- 返済能力を担保するために安定した収入があることを示す

- 過度な借り入れをしないために借り入れ額が適正であるか確認する

- 審査に不利にならないよう正確な情報提供を行う

- 借り入れの用途やニーズに合わせた適切な融資商品の選択をする

銀行や金融機関、カードローン会社が審査を行う目的としては、借り手が信用できるか、そして返済能力を有しているのか確かめるために行われます。

申告者の様々な要素が考慮した上で、審査は行われますが、まずは以下のポイントをしっかり押さえておくようにしましょう。

お金を借りる審査を通過するには信用情報を見直すことが大切

信用履歴を示すことは、借り入れをする際に最も重要なステップと言われています。

信用履歴とは、過去に行われた借り入れや返済といった金融取引や、クレジットに関する情報がまとめられたものになり、信用機関等で管理されています。

良好な信用履歴を提示することができれば、審査を通過する確率が上がると言えるでしょう。

安定した収入を証明して返済能力をアピールする

審査を通過する上で、返済能力がしっかりあることを示すことは大切なポイントになります。

借入前から返済能力がないと見える人は借り入れることができても返済が滞ることも考えられるため、貸主は可能な限り貸したくないはずです。

そのため給与明細や雇用契約書といった収入証明書を提示することによって、安定した収入があることを示すことで、審査に通過しやすくなります。

返済できない状態にならないために借入額をよく検討する

借入額が個人の返済能力に適している額であるか確認することも、重要なチェックポイントです。

過度な借り入れ申込みは信用を失うリスクを増大させてしまいます。

1度に大きな金額を借りることで審査に落ちてしまう確率も上がるため、返済に無理のない金額の借入を検討するようにしましょう。

審査に落ちないようにするために正確な情報を記載する

収入証明や個人に関する情報提供は正確に申告するよう心がけましょう。

金融機関やカードローン会社は最終的に信用情報機関への問い合わせ確認を行うため、申告者の信用情報は把握されることになります。

嘘の申告をすることによって、審査が不利に働く原因にもなります。

そのため、情報は事実をありのままに提供することが大切です。

お金を借りる目的に合った借入方法を選択する

借り入れの用途やニーズに合った融資商品を選ぶことも重要です。

金融機関やカードローンによって、返済プランや金利条件は様々であるため、自分の状況に合ったものを選択するようにしましょう。

これらのポイントを押さえることによって、審査に通過する可能性は高まると考えられます。

ただし、申請書類に不備などがあると、審査が遅れたり、審査が通らなかったりする場合もあるので注意が必要です。

さらに、金利条件の悪化や融資額の制限にも繋がることもあるので、申請書類や情報提供は慎重に行うようにしましょう。

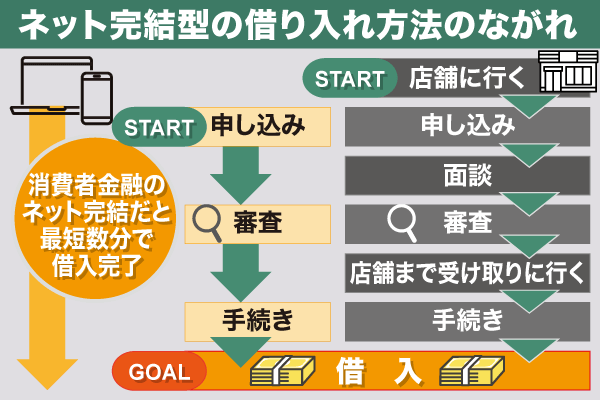

お金を借りる方法を流れに沿って解説!ネットやアプリなら簡単に借入手続きが可能

ここからは金融機関や貸金業者でお金を借りる際の流れを解説していきます。

- 申込

- 審査

- 契約

- 借入

ネット完結型を選択することで実際に店舗に足を運ぶよりも簡単にお金を借りることができます。

今からお金を借りようと考えていて、何から行えばいいかわからないという人は是非参考にしてみてください。

借入先のホームページやアプリから申込を行う

お金を借りようと思っている金融機関や貸金業者で申込み手続きを行います。

申込み方法も多岐にわたりますが、一般的には以下のような申込方法が用意されています。

- Webからの申込み

- 来店して申込

- 無人契約機での申込み

- 電話での申込み

Webからの申込みに対応しているところも多く、手軽に借入まで完結できるためおすすめです。

24時間いつでもどこからでも申し込みできるため、早く借入を行いたい人は、ネット申込みを検討してみてください。

申込む際には申込書のほかに、本人確認書類と収入証明書も併せて提出します。

収入証明書は以下の条件の時に必要となりますので注意してください。

- 借入金額を50万円以上希望する場合

- 他社での借り入れがあり、合計100万円以上借り入れを希望する場合

まずは借入希望額を考えて自分にあった借入方法かどうか見極めてから申込みするようにしましょう。

審査で返済能力が判断される

申込書や必要書類の情報に基づき、次に融資可能かどうかの審査が実施されます。

審査とは簡単に言うと、申込者が返済能力や信用力を有しているかを確認するための工程です。

このとき、在籍確認の電話が職場にかかってくる可能性があります。

在籍確認とは、申込書に記載されている職場に実際に在籍しているのかを確認するために行う審査の1つです。

在籍確認で会社の人などに借入がバレたくないという人は、在籍確認なしでお金を借りられる方法を選びましょう。

借入契約をしてお金を借りる

審査の結果、問題なしと判断されてようやく契約手続きに移ることができます。

無人契約機の場合その場でローンカードが発行され、後日郵送と比較しスムーズに借入まで進むことができます。

この他にも、インターネットで申込みから借入まで完結できるサービスでは、契約が自宅でできるため便利です。

ネット完結の場合、パソコンもしくはスマホですべての手続きを終わらせられるのがメリットです。

ただし、Web申込で受け付けている金融業者でも、契約の手続きは来店で行わなければならない場合もあるため注意しましょう。

借入限度額に注意しながら借入や返済を行う

契約手続きが完了すれば、決められた借入限度額の枠内でいつでもお金を借りることができます。

借り入れ方法は、自分の口座への振り込みやATMで借り入れる、店頭での融資を受けるなどいろいろとあります。

ネット完結だと来店する必要がなく、毎回書類を郵送でやり取りする必要もないので、融資までスピーディなのも魅力です。

急な出費で今すぐお金を借りる場合は、ネット完結の借入方法を検討しましょう。

お金を借りるときに知っておいてほしい注意点

お金を借りる際にはいくつか重要な注意点があります。

- 貸金業者登録していない闇金からはお金を借りない

- 自己破産しないために返済計画をしっかり立てる

- 事前に金利を調べて利息が高くなりすぎないように注意する

これを抑えておかないと、お金を借りてから思わぬトラブルに遭遇したり、返済が困難になったりする可能性もあります。

自身の返済能力を正確に把握し、返済プランをしっかりと立てたうえでお金を借りるようにしましょう。

以下ではより詳しく、お金を借りるときの注意点について解説していきます。

貸金業者登録していない闇金からはお金を借りない

日本では貸金業法という法律によって、登録を受けた業者のみ貸金業者になることができます。

一方で登録を受けていない業者のことを闇金業者と言います。

貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行うとともに、貸金業者の組織する団体を認可する制度を設け、その適正な活動を促進するほか、指定信用情報機関の制度を設けることにより、貸金業を営む者の業務の適正な運営の確保及び資金需要者等の利益の保護を図るとともに、国民経済の適切な運営に資することを目的とする。

e-Gov法令検索|貸金業法

闇金業者は、債務者の返済能力がなくても与信審査等なくすぐに貸してくれます。

しかし、彼らは法外な高額の金利をを請求し、貸し付け返済が困難になると、執拗に取り立てを行ってきます。

「審査なし」や「誰でも借りられる」といった広告に騙されて闇金業者から借り入れることは絶対に避けてください。

もし万が一、闇金業者からお金を借りてしまった場合は、速やかに弁護士に相談するようにしましょう。

自己破産しないために返済計画をしっかり立てる

お金を借りるということは、返済をするということもセットで考えなくてはなりません。

自己破産とは返済ができなくなった時に、裁判所を通して認めてもらい支払い義務を帳消しにしてもらう制度です。

自己破産とは、債務の返済ができなくなった個人の申立てにより開始される破産手続のことです。

個人である債務者が破産手続開始の申立てをしたときは、同時に免責許可の申立てをしたものとみなされます。

法テラス |自己破産とは何ですか?

自己破産手続きの後は影響が残りますし手続きも複雑です。

自己破産をすると以下のようなデメリットがあります。

- 保証人に請求が届き迷惑がかかる

- 車や家など高額な財産を失う可能性がある

- クレジットカードや新たな借金など新たな審査に落ちやすくなる

- 家族や周りに知られる

自己破産はどうしても行き詰った時の最終手段と考える方が良いでしょう。

また、返済ができなくなった場合は自己破産の他に個人再生をするという選択肢もあります。

経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

e-Gov法令検索|民事再生法

個人再生は自己破産と異なり支払い義務は残りますが、財産を処分する必要がないことが特徴です。

このような自己破産や個人再生といった状況になることは避けるべきです。

返済計画を考えながら借り入れをすることがポイントとなります。

融資を受ける前に無理のない金額で毎月返済できるような返済計画を立てましょう。

実際にローン会社のHPなどで返済シュミレーションできますので、月々の返済額や完済までの期間をもとに計算してみましょう。

事前に金利を調べて利息が高くなりすぎないように注意する

金利や利息について知らないままお金を借りてしまうと、思った以上に返済額が多くなり、返済が厳しくなってしまう事があります。

利息とは借りたお金に対して利用料としてかかるもので、金利で返済額に上乗せされます。

借りたお金に対して割合で利息が決まるので、同じ金利であれば、借りる金額が大きくなるほど利息は大きくなります。

また、同じ金利で同じ金額を借りた場合でも、借入期間で利息が変わります。

以下が10万円を年利15%で借りた場合を例に、借入期間による利息を計算したものです。

- 30日間借りた場合

100,000円×0.15÷365日×30日≒1,232円 - 90日間借りた場合

100,000円×0.15÷365日×90日≒3,698円

お金を借りた場合は、なるべく早く返済することで利息を多く払わなくて済むので、返済の総額を抑えることができます。

また、審査に応じて利用限度額や金利に差が出ますので、同じ金融機関でも人によって金利は異なります。

お金を借りる時には、金利を確認したうえで返済期間を検討して利用するようにしましょう。

お金を借りるときによくある質問

ここまで、借りる目的別にお金の借り方について紹介してきました。

ここからはお金を借りることを検討している皆さんが抱える疑問や質問に回答していきます。

- お金を借りるとどうなりますか?

- 闇金でお金を借りないための注意点はありますか?

- 返済が期限に間に合わなかったらどうなりますか?

- 簡単にお金を借りることは可能ですか?

- 即日融資可能で審査がないカードローンはありますか?

- 審査に通過しやすくするコツはありますか?

- お金を借りるにはどのようなリスクが伴いますか?

- 家族にバレずにお金を借りられますか?

- どうしてもお金に困った時はどうすればいいですか?

お金を借りるのはやばいですか?

お金を借りるということは、借りたお金を後日返済すると約束して誰かからお金をもらうことを指します。

お金を借りると、一旦お金は手に入りますが、決められた日時までに借りたお金を返す必要があります。

返済が滞ると以下のような状況になることもあるため注意しましょう。

最終的には、裁判を通じた強制的な取り立てや、破産の申し立てを受けることもあります。そこまでは行かなくとも、延滞が2~3か月以上続くと、「個人信用情報機関」に延滞情報が登録されます。その場合、今後のクレジットやローンの利用に支障が出るのが通例です(クレジットカードを作れない、カードの利用を止められる、自動車ローンや住宅ローンを組めない、など)

金融広報中央委員会|クレジットカード、カードローンと上手につきあう方法

無料でお金を貸してくれることはなく、原則商売としてお金を貸してくれるケースがほとんどです。

商売として貸してくれるお金には利息が付き、借りた金額に上乗せした形での返済を求められます。

お金を借りると必ずと言っていいほど、借りた金額よりも返済の金額の方が高くなりますので、注意が必要です。

返済できないような大きな金額を借りてしまい、返済ができなくなることのないように計画的に利用しましょう。

闇金でお金を借りないための注意点はありますか?

消費者金融業者の中には、貸金業者として登録を行っていない違法業者、いわゆる「闇金」が紛れ込んでいることもあるため注意が必要です。

闇金を避けて安全な消費者金融を探すためにチェックすべきポイントを以下3つ紹介します。

- 貸金業者登録があるか

- 金利が法律の範囲内であり、合法的であるか

- 「審査なしで融資可能」や「無職可」といった過剰な広告ではないか

消費者金融は財務局や都道府県に貸金業者登録して貸金業を行っているのに対して、闇金は貸金業者登録をせずに法外な金利で貸し付けを行っています。

いち早く審査を通過して融資を受けたいからといって、間違っても闇金で借りることのないようにしましょう。

また、企業が保有している債権を買い取るサービスである即日ファクタリングを装った闇金業者が近年確認されており、事業者としてお金を借りることを検討している方も注意が必要です。

近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

金融庁/ファクタリングの利用に関する注意喚起

お金を借りる際は、本当に信用できるところかを見極めるようにしてください。

返済が期限に遅れたらどうなりますか?

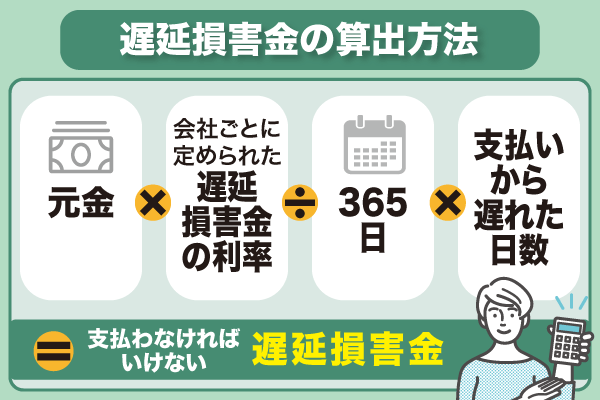

返済が間に合わなかった場合、カードローンだと返済期日を過ぎたタイミングから遅延損害金が発生します。

この遅延損害金は最大20%になるものもありますので、返済期限が間に合わなかった場合であっても1日でも早い返済を心がけるようにしましょう。

また、返済が遅れたり滞ったりした場合、その期間が61日以上または3ヶ月以上に渡る場合にその事実が信用情報に記録されます。

その間は新たにクレジットカードやローンなどの申し込みをする場合に審査結果に影響を及ぼすかもしれません。

返済遅れの日数にかかわらず、日ごろからお金を借りるときには無理のない返済計画を立てて返済するようにしましょう。

記録が気になるときは信用情報機関に開示請求をしてみるのもいいでしょう。

審査なしで手軽にお金を借りることは可能ですか?

ただし、消費者金融ならスマホ一台でいつでも簡単に借入を申し込むことができるところもあります。

審査に通過すれば最短30分前後で現金を手に入れることも可能です。

ただし、申し込みは簡単でも、審査に必ず通過するとは限らないため注意しなければいけません。

もし審査結果を早く知りたいなら、事前借入診断などをおこなっているカードローンを利用するとよいでしょう。

即日融資可能で審査が甘いカードローンはありますか?

即日融資が可能で審査がないカードローンはありません。

カードローンを利用するには、貸金業法で必ず与信審査しなければならないと定めているからです。

ただし、消費者金融のカードローンは実際に審査が通るかどうかを簡易的に診断することができます。

審査に通るか不安な場合は試してみるとよいでしょう。

また、プロミスやアコム、アイフルなどは、審査通過率を公開しているため参考にするのもよいでしょう。

借入審査に通過しやすくするコツはありますか?

審査に通過しやすくなるコツは多くあります。

具体的には次のようなコツがあります。

- 審査のときには借金を少しでも返済しておく

- 多重申込をしない

- 滞納をしない

- 無職になる予定ならなる前に審査申込をする

お金を借りるときには、審査に有利になるような条件を整えておくとよいでしょう。

審査に不利となる条件が揃ってしまうと審査に通過できなくなります。

お金を借りるにはどのようなリスクが伴いますか?

お金を借りると、返済の際には利息を上乗せして返すことになります。

当然のことながら、最終的には実際に借りた金額よりも返済の金額の方が高くなります。

そのため、借りるときに大きな金額を借りてしまい、返済ができなくなるといったリスクが考えられます。

PIO-NET(全国消費生活情報ネットワークシステム)に登録された多重債務に関する相談件数は以下のように推移しています。

スクロールできます国民生活センター|多重債務

年度 2020 2021 2022 2023 相談件数 20,777 20,381 21,288 2,356(前年同期 2,100) 相談件数は2023年5月31日現在(消費生活センター等からの経由相談は含まれていません)

貸金業法が改定され、貸金業のあり方に対する規定は厳しくなっていますが、依然として多重債務に悩む人が多いことが現状です。

お金を借りるときは事前に返済計画を立ててから計画的に利用しましょう。

家族や周りにバレずにお金を借りられますか?

消費者金融での借り入れは、原則として家族にはバレることはありません。

しかし、在籍確認や自宅に郵送物が届く場合は、バレるきっかけになる可能性があります。

大手消費者金融では電話による在籍確認を原則行わなかったり、WEB申込やカードレス決済の普及により郵送物が届くことがなくなったりしているため、よりバレにくくなっています。

その一方で中小消費者金融では、在籍確認や郵送物の発送が行われている業者も多く、銀行系カードローンでは担保や保証人が必要な業者もあります。

そのため、周囲へバレたくない方には大手消費者金融を検討することをおすすめします。

お金を借りられないのですがどうしたら良いですか?

審査なしでどこからもお金を借りることができない場合や審査なしですぐお金を借りたい場合の最終手段として、以下の2つがあげられます。

・質屋でブランド品や貴金属などの価値ある物品を担保にお金を借りる

・親や友人に頼み込んでお金を借りる

ここで注意して頂きたいのは、どうしてもお金に困ったからと言って「審査なしで融資可能」や「無職可」といった過剰な広告で貸し付けを行っている闇金でお金を借りないようにすることです。

闇金は貸金業者登録をせずに法外な金利で貸し付けを行っていますので、簡単に借りることができても、利息が膨れ上がって返済が困難になります。

闇金は絶対に利用しないようにしましょう。

まとめ

お金を借りる方法は多く、借りたい人の目的や状況によって選択する必要があります。

たとえば、即日融資を受けたいのであれば消費者金融系カードローンを利用し、低金利でお金を借りたいのでれば銀行系カードローンを利用するなどです。

お金を借りたいと考えるときは、急な出費に備えるケースがほとんどではないでしょうか。

万が一のときの備えのため、借り入れする方法を理解しておくことが大切です。

お金を借りる方法を理解し、突然の出費に焦らないようにしていきましょう。

貸付条件

アイフル

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

レイク

| 商品名 | レイク |

|---|---|

| 貸付利率(年率) | 4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 融資までの時間 | Webなら最短25分 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 ※審査結果によってはWebでのご契約手続きが行えない場合があります。 ※年末年始を除きます。 ※一部金融機関および、メンテナンス時間等を除きます。 ※初めてご利用のお客さまへの当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。 |

| 無利息期間 | 30日・60日・180日から選べる無利息 *1 30日間無利息、60日間無利息、180日間無利息の併用は不可です。 *2 Webで初めてお申込みで60日無利息を選択可能です。 *3 お借入れ額5万円まで180日間無利息を選択可能です。 *4 初回契約翌日から無利息適用となります。 *5 無利息期間経過後は通常金利が適用されます。 |

| 融資限度額 | 1万円~500万円 |

| 申込資格 | 年齢が満20歳以上70歳以下の国内に居住する方 日本の永住権を取得されている方 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 必要書類 | 運転免許証・健康保険証等 収入証明(契約額に応じて、新生フィナンシャルが必要とする場合、年収証明書・所得証明書) |

| 担保の有無 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業者登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

| 会社住所 | 東京都千代田区外神田三丁目12番8号 |

| 電話番号 | 0120-09-09-09 |