「自己破産したらいつからクレジットカードは作れる?」

「自己破産した後は何年後に信用情報が消える?」

自己破産を経験したことがある人の中には、こうした疑問を持った人も多いかと思います。

自己破産は返済義務を放棄する手続きであるため、実行するとクレジット会社からの信用を失ってしまいます。

自己破産の履歴が残っている間、クレジットカードの作成・利用を行うのは難しいです。

会員の信用状態に重大な変化が生じたとき、または換金目的によるショッピング利用等会員によるカードの利用状況が適当でないと当社が判断したとき。

引用:JCB会員規約|JCBカード

ただし履歴が消えた後なら、クレジットカードを作れる可能性はあります。

ここでは、自己破産後でも作れる可能性のあるクレジットカードを紹介します。

自己破産後にクレジットカードが作成・利用できなくなる理由や、審査通過に必要な対策なども解説中です。

クレジットカードをどうしても作りたいと考えている人は、ぜひ参考にしてみてください。

当サイトのコンテンツ制作

当コラムは、人生設計において極めて重要な役割を果たす「金融情報」を扱うメディアとして金融庁の「顧客本位の業務運営に関する原則」を指針とした誠実な運営を徹底しています。

| 基本理念 | ||

|---|---|---|

| 項目 | 具体的な取り組み方針 | |

| 正確性と最新性 | 公的機関の一次資料を基にした執筆と定期的な情報のアップデート | |

| 社会的責任(YMYL) | メリット・デメリットを同等に扱う「誠実な記載」の徹底 | |

| リテラシー向上 | 専門用語を平易に解説し、読者の「自助力」を支援 | |

当コンテンツは以下の法令およびガイドラインを遵守したうえで作成されています。

二次情報や出所不明なデータは排除し、常に「一次情報」に基づいた公正な解説を徹底しています。

詳細はインシュアランスブレーンが運営する当コラムのコンテンツ制作ポリシーをご確認ください。

株式会社インシュアランスブレーンは滋賀県を中心に「あんしんの輪」を広げる総合保険代理店です。

生命保険や損害保険の提案だけでなく、個人のライフプランニングから家計の最適化・法人向けの事業承継までお金に関する幅広いお悩みにワンストップで対応しています。

ローンの活用から将来のリスク管理まで、トータルでの見直しを検討されている方はぜひ以下よりご相談ください。

株式会社インシュアランスブレーン

法人番号:9160001014470

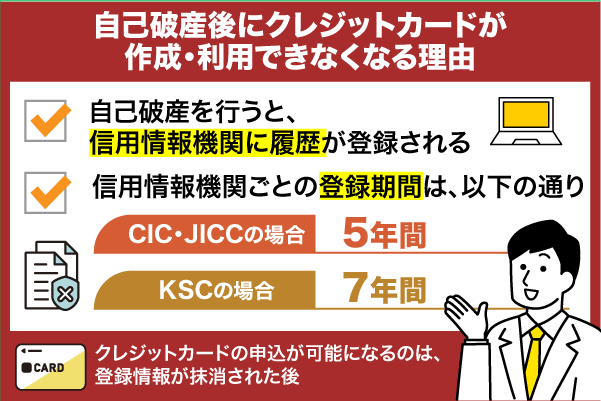

自己破産後にクレジットカードが作成・利用できなくなるのは信用情報に履歴が残るため

自己破産後にクレジットカードが作成・利用できないのは、審査時に異動情報が見つかってしまうからです。

自己破産から信用情報が登録されるまでの仕組みは、以下の通りです。

自己破産を行うと、国が発行する公的文書の「官報」に情報が記載されます。

官報は信用情報機関だけでなく、個人でも閲覧することが可能です。

信用情報機関は官報に記載された情報を参考にして、信用情報の登録を行っています。

金融事故(異動情報)を隠すことはできません。

クレジット会社や貸金業者などの金融機関は、信用情報機関に登録されている情報をいつでも確認できます。

信用情報に自己破産の履歴がある場合、審査を通過するのは困難です。

クレジットカードの審査を行う時は、申込者の信用情報が必ず確認されます。

信用情報の登録・管理を行っているのは、以下の信用情報機関です。

また上記の信用情報機関は、信用情報の交流を行っています。

ネットワーク上で情報共有を行い、最新の信用情報を保有している状態です。

自己破産の履歴が残っている間は、どんなクレジットカードも作成・利用できないでしょう。

CIC・JICCは5年間・KSCでは7年間履歴が登録される

自己破産後にクレジットカードが作れない理由には、信用情報機関の登録期間も深く関係しています。

たとえばCIC・JICCの場合、信用情報の登録期間は約5年間です。

また、当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。

引用;よくあるご質問|指定信用情報機関のCIC

契約継続中及び契約終了後5年以内です。

引用:「開示結果の見方」のよくある質問 | 日本信用情報機構(JICC)指定信用情報機関

登録から5年経過するまで、自己破産の履歴が消えることはありません。

全国銀行個人信用情報センターでは、7年間登録される仕組みとなっています。

クレジット会社の大半は、JICC・CICのいずれかに加盟しているケースが多いです。

自己破産したらいつからクレジットカードを申し込める?

自己破産後でもクレジットカードを作りたい人は、最低でも5年以内は申し込みを控えましょう。

ちなみに登録が行われるのは「破産手続きの開始決定日」、もしくは「免責許可決定日」とされています。

自己破産の申請を行っても、すぐに信用情報へ履歴が残るわけではありません。

自己破産の履歴が抹消された後なら作成できる可能性はある

自己破産後でもクレジットカードを作りたい人は、申込前にまず信用情報を確認する必要があります。

信用情報機関に登録されているデータは、開示請求を行えば個人でも確認することが可能です。

各機関ごとの開示方法や手数料は、以下の内容となっています。

すぐに信用情報の内容を確認したい場合は、インターネット・スマホアプリがおすすめです。

開示請求を行う時は、以下の流れに沿って手続きを進めていきます。

- 開示方法を選択する。

- 本人確認書類を使って、本人承認を行う。

- 申込フォームを入力し、送信する。

- 手数料を支払う。

- 開示結果を受け取る。

金融事故の履歴は、信用情報に「異動情報」として登録されるのが原則です。

直近5年以内に自己破産を実施していなければ、クレジットカードを作れる可能性はあります。

自己破産後でもクレジットカードを作りたいと考えている人は、必ず信用情報をチェックしておいてください。

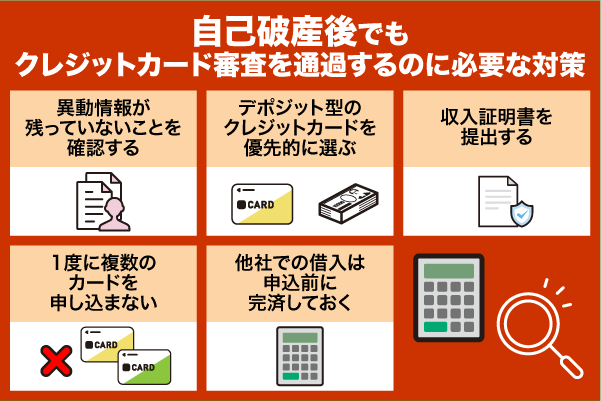

自己破産後でもクレジットカード審査を通過するのに必要な5つの対策

自己破産後にクレジットカードを作成したい人は、5つの審査対策も行っておきましょう。

以下の対策を行っておけば、クレジットカードの審査を有利に進めることが可能です。

- 異動情報が残っていないか確認する

- デポジット型のクレジットカードを選ぶ

- 収入証明書を用意しておく

- 1度に複数のカードを申し込まない

- 他社での借入は申込前に完済しておく

クレジットカードを申し込む時は、申込前に信用情報・属性情報を確認しておくことが大事です。

信用情報に自己破産の履歴がなくても、その他の異動情報があれば審査通過は難しくなります。

クレジット会社からの信用を得るには、収入証明書を提出するのも有効です。

また自己破産を経験している人は、他社での借入状況も考慮しておく必要があります。

返済能力があることを明確に証明できれば、審査落ちのリスクを軽減することが可能です。

これからクレジットカードの申し込みを行う人は、内容をよく覚えておいてください。

ここでは、それぞれの審査対策について詳しく解説します。

申込前に異動情報が残っていないか確認する

自己破産後にクレジットカードを作りたい人は、申込前に自己破産以外の異動情報が残っていないか調べておきましょう。

異動情報として登録されるのは、自己破産以外にも以下の情報があります。

61日以上の長期延滞

クレジットカードやローンの支払いが2ヵ月以上遅れると、移動情報として記録されます。

代位弁済

代位弁済とは、保証会社が契約者の代わりに返済を行う手続きです。

保証会社が立て替えを行った場合、信用情報に履歴が残ります。

強制解約

長期延滞などの理由で、クレジットカードやローンの契約が強制的に解除される手続きです。

返済義務を満了できなかったとして、信用情報に大きな悪影響が生じます。

債務整理

任意整理・個人再生などの手続きも、異動情報として登録されます。

ただし、完済後の過払い金請求は履歴が残りません。

保証履行(貸倒履歴)

金融機関が貸倒処理を行った履歴も、異動情報として扱われます。

信用情報に上記の異動情報が記録されていなければ、クレジットカードを申し込むことは可能です。

もし異動情報が残っていた場合は、登録期間の満了まで待たなければいけません。

信用情報機関に登録される期間は、それぞれ以下の通りです。

| 異動情報の種類 | 登録期間 | 登録先 |

|---|---|---|

| 61日以上の延滞 | 返済完了から5年間 | CIC・JICC |

| 代位弁済 | 保証履行日から5年間 | CIC・JICC |

| 強制解約 | 解約日から5年間 | CIC・JICC |

| 債務整理 | 完済から5年間 | CIC・JICC |

| 保証履行・貸倒 | 保証履行日から5年間 | JICC |

自己破産後にクレジットカードを申し込む人は、開示請求で入手した信用情報を必ず確認しておいてください。

デポジット型のクレジットカードを優先的に選ぶ

自己破産後にクレジットカードを作りたい人には、デポジット型のクレジットカードが適しています。

デポジット型クレジットカードとは、契約時に一定額のデポジット(保証金)を預ける仕組みのカードです。

利用限度額は、支払ったデポジットの金額がそのまま反映されます。

柔軟な対応が期待できる

デポジットを支払う必要があるため、クレジット会社側は貸し倒れで損失を受けるリスクが低いです。

信用情報に自信がない人でも、前向きに審査を検討してくれます。

利用範囲が広い

通常のクレジットカードと同様、さまざまな店舗で利用できます。

ネットショッピングや、公共料金の引き落としなどにも使うことが可能です。

解約時には保証金を返金できる

契約時に支払ったデポジットは、解約すれば全額戻ってきます。

未払いの料金がある場合は、支払い完了後に残金が返金される形です。

過去に自己破産の経験がある人でも、審査を通過できる可能性があります。

ただしデポジット型のクレジットカードを申し込む際は、以下の注意点に気をつけましょう。

- キャッシング機能は原則ない

- 年会費などが別途かかる

デポジット型の大半は、年会費・カード発行手数料などが設定されています。

自己破産後にクレジットカードを作りたい人は、申込前に契約内容をよく確認しておいてください。

収入証明書で安定した収入があることを証明する

自己破産後でもクレジットカードを使いたい人は、自主的に収入証明書の提出を行うのが適切です。

申込時に収入証明書を提出しておくと、以下のメリットが期待できます。

返済能力を明確に証明できる

収入証明書は、申込者の年収・雇用形態・勤務先を証明する証拠になります。

申込時に提出することで、返済能力の高さをアピールすることが可能です。

申込内容の信頼性が高まる

収入証明書を提出すれば、勤続年数や年収などに間違いがないことを証明することが可能です。

申込内容の正確性が高まり、クレジット会社から信用されやすくなります。

利用限度額が下がりにくくなる

年収が記載された収入証明書を提出しておけば、利用限度額の設定を有利に進められます。

書類が用意できない場合は、希望通りに限度額を設定できない可能性もあるようです。

自己破産の経験がある人は一度滞納してしまっているため、返済能力を疑われやすいです。

クレジットカードの審査を有利に進めたいのであれば、収入証明書は率先して提出しましょう。

収入証明書として使えるのは、以下の5つです。

- 源泉徴収票

- 給与明細書(2〜3ヵ月分)

- 課税証明書

- 確定申告書のコピー

- 年金通知書・振込通知書

ただし審査で有効となる収入証明書は、日付が最新のものに限ります。

日付の古い書類は信憑性が低いと判断されてしまうため、審査で使われない可能性が高いです。

これから収入証明書を提出する人は、提出前に日付や記載内容をよく確認しておいてください。

1度に複数のカードを申し込むのは避ける

自己破産後にクレジットカードを作りたい人の中には、複数のカードを申し込みたい人もいるでしょう。

しかし、クレジットカードの複数申込は危険です。

1度に複数のカードを申し込むと、以下の悪影響が生じてしまいます。

返済能力が低いと判断されやすくなる

クレジットカードの申込履歴は、すべて信用情報に登録されます。

短期間に複数の申込履歴が記録されていると、「この申込者は金銭的に余裕がない」と判断される可能性が高いです。

申込履歴が信用情報に残る

クレジットカードの審査で落ちると、否決された履歴も信用情報に登録されてしまいます。

審査落ちの履歴が増えることで、より審査に通りにくくなってしまうかもしれません。

スコアリングにも影響が出る

CICやJICCに記録される申込履歴は、スコアリング審査の項目として組み込まれています。

一定期間に多数の申込が確認されると、スコアリング点数が下がるケースもあるようです。

短期間の多重申込は、クレジット会社からマイナスな印象を受けるケースが多いです。

もし複数のクレジットカードを申し込む場合は、以下の条件に沿って手続きを行いましょう。

- 申し込みは1社ずつ行う

- 否決時は6ヵ月空ける

クレジットカードの申込履歴は、登録から6ヵ月経過すれば自動的に抹消されます。

6ヵ月に1社のペースで申し込めば、審査に悪影響が生じることはありません。

自己破産後にクレジットカードを作りたい人は、焦って1度に複数のカードを申し込まないよう注意してください。

他社での借入がある場合は申込前に完済しておく

自己破産後にクレジットカードを申し込む場合、他社借入は先に完済するのが無難です。

他社の借入を完済しておくと、以下のメリットが期待できます。

クレジット会社から信用されやすくなる

他社の借入を完済すると、信用情報には返済実績の履歴が残ります。

返済実績のない人に比べて、実績のある人はクレジット会社から信用されやすいです。

返済能力を証明できる

返済実績は、ローンの返済を期日通りに完了できた証明となります。

実績を積み重ねていけば、その分だけクレジットカードの審査を有利に進めることが可能です。

他社での借入状況は、信用情報を見ればすぐに確認できてしまいます。

クレジットカードの審査を無事通過したいのであれば、借金は完済しておきましょう。

他社での借入状況は、信用情報に以下の内容で表示されます。

| 借入状況 | 信用情報の表示 | 審査への悪影響 |

|---|---|---|

| 借入中 | 「残高あり」 | 高い |

| 滞納中 | 「延滞」または「異動」 | 高い |

| 多重借入状態 | 複数社に「残高あり」 | 高い |

| 完済済 | 「完了」または「契約終了」 | 低い |

ただし他社の借入を完済しても、すぐに信用情報へ反映されるとは限りません。

信用情報機関によっては、情報更新まで1ヵ月程かかるケースもあります。

借金を現在返済中の人は、申し込みの1ヵ月前には返済を完了させておいてください。

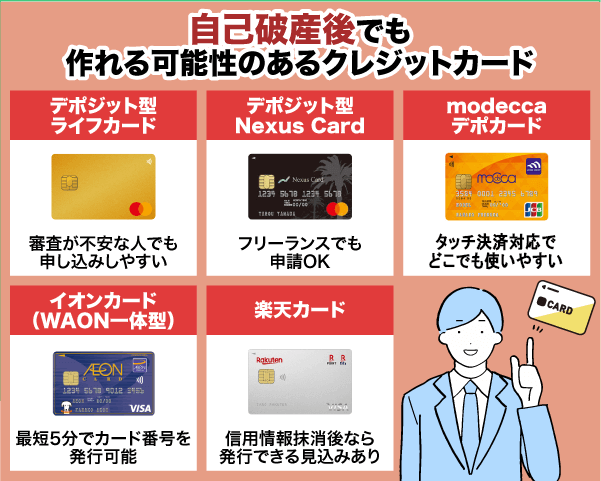

自己破産後でも作れる可能性のあるおすすめクレジットカード6選

審査対策が完了した後は、自身の目的・用途に合ったクレジットカードを探しましょう。

自己破産後でもクレジットカードを作りたい人には、以下の6社がおすすめです。

| カード名 | 年会費 | 利用限度額 | 国際ブランド | 付帯保険 | 付帯特典 |

|---|---|---|---|---|---|

| ACマスターカード 申込はこちら | 永年無料 | 10万円~300万円 | Mastercard | なし | なし |

| デポジット型 ライフカード 申込はこちら | 5,500円(税込) | 3万円〜10万円 | Mastercard | あり | あり |

| デポジット型 Nexus Card 申込はこちら | 1,375円(税込) | 5万円~200万円 | Mastercard | なし | なし |

| modecca デポカード 申込はこちら | 1,375円(税込) | 3万円~300万円 | JCB | なし | なし |

| イオンカード (WAON一体型) 申込はこちら | 永年無料 | 10万円~50万円 | Visa Mastercard JCB | あり | あり |

| 楽天カード 申込はこちら | 永年無料 | 10万円~100万円 | Visa Mastercard JCB AMEX | あり | あり |

デポジット型のクレジットカードは、「審査を通過できる自信がない」という人に最適です。

契約時は保証金・カード発行手数料などの費用がかかりますが、過去に返済トラブルを起こした人でも申請できます。

信用情報から異動情報が抹消されていれば、審査を通過できる可能性はあります。

どのクレジットカードを申し込もうか迷っている人は、ぜひ参考にしてみてください。

ここでは、それぞれのクレジットカードについて詳しく解説します。

ACマスターカードは最短即日でカード発行ができる

- 安定した継続収入があれば申し込みできる

- 最短即日からカード利用が可能

- 自動キャッシュバックで使いやすい

ACマスターカードは、審査落ちが心配な人におすすめなクレジットカードです。

安定した収入がある人なら、雇用形態・勤続年数に関係なく申し込みできます。

自動契約機(むじんくん)を利用すれば、最短即日ですぐカードを発行することも可能です。

またACマスターカードでは、自動キャッシュバック機能が採用されています。

カード利用額の0.25%が、毎月自動でキャッシュバックされる仕組みです。

一般的なクレジットカードと違い、ポイント管理や利用手続きを行う必要はありません。

即日発行できて利便性の高いカードを探している人は、ぜひ申し込みを検討してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 10万円~300万円 |

| 国際ブランド | Mastercard |

| 付帯保険 | なし |

| 付帯特典 | なし |

| 申込条件 | 年齢20歳以上で安定した継続収入がある方 |

デポジット型ライフカードは審査が不安な人でも申し込みしやすい

- 信用情報に関係なく申請できる

- 利用限度額は最大10万円まで設定可能

- 付帯保険も利用できる

デポジット型ライフカードは、ライフカード株式会社が提供するクレジットカードです。

支払うデポジットの金額は、3万円・5万円・10万円の中から選択できます。

毎月の収入や生活状況に合わせて利用限度額を設定しておけば、使いすぎのリスクを最小限におさえることが可能です。

またデポジット型ライフカードには、さまざまな保険や特典が用意されています。

デポジット型クレジットカードでありながら、初稿障害保険・海外アシスタントサービスなどが使えるのはとても珍しいです。

自己破産後にクレジットカードを作りたいと考えている人は、ぜひ申し込みを検討してみてください。

| 年会費 | 5,500円(税込) |

|---|---|

| 利用限度額 | 3万円・5万円・10万円 |

| 国際ブランド | Mastercard |

| 付帯保険 | 国内・海外旅行傷害保険 シートベルト傷害保険 カード会員保障制度 |

| 付帯特典 | 弁護士無料相談サービス 海外アシスタンスサービス 会員限定の各種優待割引サービス |

| 申込条件 | 年齢18歳以上で日本国内に在住しており、電話連絡が可能な方 |

デポジット型Nexus Cardはフリーランスでも申請できる

- 自営業者やフリーランスでも申し込みできる

- 最大200万円まで利用限度額の設定が可能

- スマホアプリでいつでも管理状況を確認できる

デポジット型Nexus Cardは、利用限度額を最大200万円まで設定できるクレジットカードです。

契約時にデポジットを支払っておけば、審査を有利に進められます。

フリーランスや個人事業主など、収入が不安定になりやすい雇用形態でも申請可能です。

またデポジット型Nexus Cardは、専用アプリで利用状況の確認・管理が行えます。

クレジットカードの管理が面倒くさいという人も、スマホひとつで対応できるため非常に便利です。

自己破産後にクレジットカードの支払いを滞納しないか不安な人は、カード情報を一度確認してみてください。

| 年会費 | 1,375円(税込) ※カード発行費用:550円(税込) |

|---|---|

| 利用限度額 | 5万円~200万円 (保証金と同じ金額まで利用可能) |

| 国際ブランド | Mastercard |

| 付帯保険 | なし |

| 付帯特典 | なし |

| 申込条件 | 年齢18歳以上で安定した継続収入がある方 (高校生を除く学生も申込可能) |

modecca デポカードは審査で失敗した経験がある人に適している

- 返済履歴に関係なく申し込みできる

- タッチ決済対応

- モデッカポイントも貯められる

modecca デポカードは、株式会社セディナが発行するクレジットカードです。

過去に審査で失敗した経験がある人でも、返済履歴などを気にせずに申請できます。

デポジットは3万円から設定でき、タッチ決済にも対応しているため利便性が高いです。

またmodecca デポカードは利用金額に応じて、モデッカポイントが貯まります。

集めたポイントはクレジットの支払い料金割引など、いろいろな用途に使うことが可能です。

自己破産後でも作れるクレジットカードを探している人は、一度申し込みを行ってみてください。

| 年会費 | 1,375円(税込) ※カード発行手数料:1,100円(税込) |

|---|---|

| 利用限度額 | 3万円~300万円 |

| 国際ブランド | JCB |

| 付帯保険 | なし |

| 付帯特典 | なし |

| 申込条件 | 年齢満18歳以上で、安定した継続収入がある方 (高校生除く) ※大学生(専門学校生)や専業主婦の場合は、世帯主情報が必要です。 |

イオンカード(WAON一体型)は最短5分でカード番号を発行できる

- 契約後最短5分でカード番号が届く

- 年会費が永年無料

- イオングループではポイント還元率が2倍になる

イオンカード(WAON一体型)は契約後、最短5分でカード番号発行が可能なクレジットカードです。

申込日当日からクレジット決済が使えるため、カードの到着を待つ必要はありません。

デポジット型と違って年会費0円で使えるため、維持費が気になる人にもおすすめです。

またイオンカード(WAON一体型)はイオン系列店で使う時、ポイント還元率が2倍にアップします。

お客様感謝デーなどのキャンペーンと併用すれば、よりお得にWAONポイントを貯めることが可能です。

自己破産後に利便性の高いクレジットカードを作りたいと考えている人は、ぜひ申し込みを検討してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 10万円~50万円 |

| 国際ブランド | Visa Mastercard JCB |

| 付帯保険 | 海外・国内ショッピング保険:最大50万円 |

| 付帯特典 | イオングループ対象特典 |

| 申込条件 | 年齢18歳以上で安定した継続収入があり、電話連絡が可能な方 |

楽天カードは抹消後なら発行できる可能性がある

- 年会費無料で維持しやすい

- 楽天グループサービスでは高還元率

- スマホ決済などの決済方法にも対応できる

楽天カードは信用情報に異動情報がなければ、発行できる可能性のあるクレジットカードです。

年会費は永年無料で、長期間所有していても維持費がかかることはありません。

楽天市場などの楽天グループサービスで利用すれば、還元率を3〜5倍までアップさせることも可能です。

また楽天カードはタッチ決済のほか、スマホ決済・電子マネーにも対応しています。

キャッシュレス決済との連携も簡単に行えるため、利便性の高いカードを探している人にもおすすめです。

自己破産後にクレジットカードを作りたいと考えている人は、ぜひ内容を確認してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 10万円~100万円 |

| 国際ブランド | Visa Mastercard JCB AMEX |

| 付帯保険 | 海外旅行保険:最大2,000万円 |

| 付帯特典 | 新規入会特典 カード利用特典 |

| 申込条件 | 年齢18歳以上で安定した継続収入がある方 |

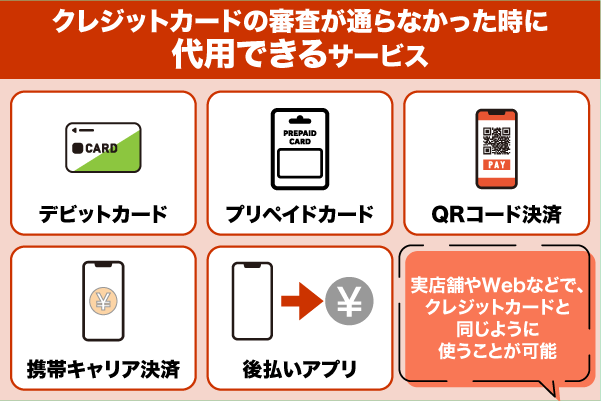

クレジットカードの審査が通らなかった時に代用できる5つのサービス

自己破産後にクレジットカードを申し込んでも、審査を通過できるとは限りません。

審査結果によっては、カードの新規発行を断られてしまう場合もあります。

もしクレジットカードの審査が通らなかった時は、以下5つのサービスを代用しましょう。

- デビットカード

- プリペイドカード

- QRコード決済

- 携帯キャリア決済

- 後払いアプリ

上記のサービスは、クレジットカードとは異なる支払い方式が採用されています。

審査基準も違うため、信用情報に自信がない人でも申し込みしやすいです。

自己破産の履歴がまだ残っている状態でも、利用することが可能です。

クレジットカードの審査に落ちてしまった人は、ぜひ参考にしてみてください。

ここでは、それぞれのサービスについて詳しく解説します。

デビットカードは口座直結だから審査なしで利用できる

デビットカードは、審査不要で発行できるサービスです。

デビットカードを利用すると、以下のメリットが実感できます。

審査なしで申し込みやすい

銀行口座を開設できる方であれば審査なしで申込可能です。

自己破産中や異動情報が残っている人でも、発行を拒否されることは原則ありません。

使いすぎの心配がない

デビットカードの利用限度額は、口座残高の範囲に限定されています。

残高以上の利用ができない分、お金の使いすぎを予防するのに有効です。

海外でも自由に使える

一部のデビットカードは、VisaやJCBなどの国際ブランドに対応しています。

国債ブランド対応のカードなら、国内だけでなく海外でも利用可能です。

クレジットカードと違い、デビットカードは決済時にすぐ銀行口座から料金が差し引かれます。

銀行口座さえ持っていれば、年齢や雇用形態に関係なく誰でも利用することが可能です。

ただし利用する際は、以下の3点に注意しましょう

- 口座残高がなければ使えない

- 店舗によっては利用できない場合がある

- 支払い方法は一括払いのみ

デビットカードの利用限度額は、銀行口座と連動している状態です。

口座残高が利用金額よりも低いと、決済することはできません。

Q 口座に残高がなくても利用できますか?

引用:よくあるご質問|日本電子決済推進機構

A ご利用できません。残高の範囲内で利用できます。

自己破産後にデビットカードを代用しようと考えている人は、残高不足に気をつけてください。

プリペイドカードは事前チャージ式で気軽に使える

デビットカードと同じく、プリペイドカードも審査なしで発行可能なサービスです。

プリペイドカードを使うと、以下のメリットが実感できます。

信用情報に関係なく発行できる

審査自体が行われないので、自己破産の履歴などがある人でも発行できます。

現金をチャージして使う仕組みのため、利用後に返済を行う必要もありません。

国際ブランドが利用できる

VisaやJCBなど、国際ブランドに対応したカードも発行可能です。

実店舗はもちろん、ネットショッピングなどでも利用できます。

利用限度額を自由に設定できる

プリペイドカードの利用限度額は、チャージした金額がそのまま反映されます。

チャージ金額を多くすれば、その分だけ利用限度額を高くすることが可能です。

デビットカードと違い、プリペイドカードは前払い方式のサービスです。

利用前に現金をチャージする手間はありますが、口座残高を気にする必要はありません。

ただしプリペイドカードを使う時は、以下の3点に気をつける必要があります。

- チャージ方法によっては手数料がかかる

- 残高を超える支払いはできない

- 一部の店舗では利用できない

プリペイドカードの残高は、コンビニや銀行ATMなどでチャージ可能です。

しかし利用する店舗によっては、チャージ手数料が別途発生します。

チャージする際は、事前に手数料を確認しておきましょう。

またプリペイドカードはカード番号が流出した場合、残高を不正利用されてしまうリスクも含んでいます。

いわゆる「サーバ型電子マネー」は、プリペイドカードの価値が発行会社の管理するサーバに記録されているものですが、相手にカードを渡さなくてもカード記載の番号等を伝えるだけで電子マネーの価値を渡したことになりますので、注意する必要があります。

引用:電子マネーを悪用した詐欺にご注意ください!|財務省関東財務局

自己破産後にプリペイドカードを利用しようと考えている人は、悪用されないように注意してください。

QRコード決済はスマホさえあればいつでも決済できる

QRコード決済は、専用のスマホアプリを使った決済サービスです。

前払い形式のサービスになるため、自己破産後でも審査なしで利用できます。

QRコード決済がもつメリットは、以下の通りです。

審査不要で利用しやすい

PayPayや楽天ペイなどのQRコード決済は、本人確認が完了すればすぐ利用できます。

審査は不要で、自己破産の経歴があっても問題ありません。

スマホひとつで即時決済が可能

事前チャージ・銀行口座との連携を行えば、スマホアプリで即座に決済できます。

暗証番号の入力などは不要なうえ、カード発行も必要ありません。

幅広い加盟店で利用できる

QRコード決済に対応していれば、さまざまな店舗で利用できます。

ネットショッピングはもちろん、海外の店舗でも利用可能です。

QRコード決済には、スマホひとつで決済できるという利点があります。

カードを発行・管理する必要がないため、利便性を重視する人にもおすすめです。

ただしQRコード決済を利用する場合は、以下の点に注意してください。

- チャージの反映が遅れる場合もある

- 通信環境の悪い場所では使えない

銀行口座と連携するタイプの場合は、チャージ完了後に残高がすぐ反映されないこともあるようです。

またQRコード決済を使う時は、不正利用にも気をつけなければいけません。

自己破産後にQRコード決済を利用しようと考えている人は、アプリの使い方や仕組みをよく確認しておきましょう。

携帯キャリア決済はオンラインショッピングなどで使える

携帯キャリア決済は、主にネットショッピングで利用できるサービスです。

通信契約を行っている人なら、自己破産の経験がある人でも利用できます。

携帯キャリア決済で実感できるメリットは、以下の通りです。

審査不要で即利用可能

ドコモ・au・ソフトバンクなどのキャリア会社と契約している人なら、審査なしで利用できます。

信用情報に関係なく利用できるため、クレジットカードを持てない人にもおすすめです。

通信料金と合わせて支払いできる

携帯キャリア決済の支払いは、月末の携帯料金と合算されて請求されます。

家計管理がしやすく、支払い手続きも簡単です。

利用限度額を自由に調整できる

契約キャリアによっては、利用限度額を最大10万円まで設定できます。

限度額の変更はいつでも行えるため、使いすぎが心配な人でも安心です。

スマホを現在契約中の人なら、携帯キャリア決済はすぐに利用できます。

支払い実績を積み重ねていけば、限度額を徐々に引き上げることも可能です。

ただし携帯キャリア決済を利用する際は、以下の3点に注意しましょう。

- 利用限度額は最大10万円まで

- 通信契約がない人は利用できない

- 延滞すると限度額が減額されてしまう

携帯料金の支払いが遅れると、利用限度額を減額されてしまう可能性が高いです。

滞納状況によっては、キャリア契約そのものを解除されてしまうケースもあります。

自己破産後に携帯キャリア決済を利用する予定の人は、携帯料金の支払いを滞納しないように気をつけてください。

後払いアプリはコンビニなどの実店舗でも利用できる

後払いアプリは自己破産後でも、簡単な登録だけで即日利用できるサービスです。

後払いアプリを利用すると、以下のメリットが実感できます。

さまざまな店舗に対応している

通販サイトだけでなく、実店舗でも利用できます。

一部の後払いアプリは一括払いだけでなく、分割払いに対応することも可能です。

柔軟な対応が期待できる

後払いアプリは原則、登録手続きと本人確認が完了すれば利用できます。

クレジットカードのような厳格な審査はないため、初めての人でも利用しやすいです。

申込日当日から利用することも可能

後払いアプリの審査は、早ければ1時間程で完了します。

早急に支払いを行わないといけない時でも、短時間で対応することが可能です。

自己破産後の選択肢として、後払いアプリは最適な手段といえます。

ただし、後払いアプリを利用する時は、以下の点に気をつけてください。

- 遅延した時は違約金が発生する

- 利用限度額は2~3万円程

- 運営元に利用履歴が残る

後払いアプリは支払いが遅れると、支払い金額に延滞金などが加算されてしまいます。

延滞が長期間続くと、アプリの利用が制限されてしまうケースもあるようです。

また国民生活センターには近年、後払いサービスに関する相談が多数寄せられています。

参照:増加し続ける後払い決済サービスが関連する消費者トラブル-商品が届いた後に支払えるからといって安心せず、契約条件をよく確認しましょう-|国民生活センター

後払いアプリの利用を検討している人は、こうしたトラブルに気をつけましょう。

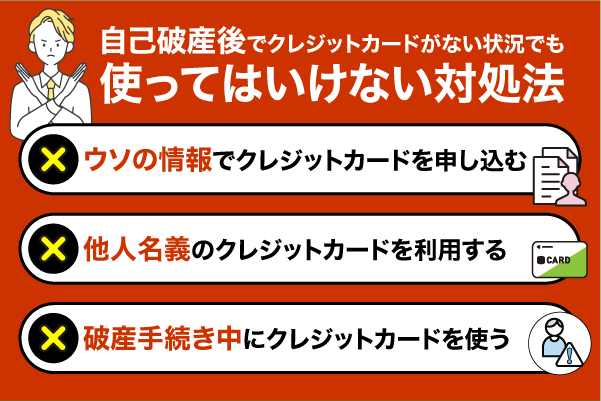

自己破産後でクレジットカードがない状況でも使ってはいけない対処法

自己破産後でクレジットカードが使えない状況であっても、違法な対処法に手を出してはいけません。

絶対に使ってはいけない対処法は、以下の3つです。

- ウソの情報でクレジットカードを申し込む

- 他人名義のクレジットカードを利用する

- 破産手続き中にクレジットカードを使う

上記の対処法は法律に反しる行為であり、実行すると重大なペナルティを受けてしまいます。

特にウソの情報でクレジットカードを契約する行為は、犯罪と認識される危険性が高いです。

信用を回復するためには、合法かつ誠実な行動を積み重ねていくことが現実的な道です。

最短でも自己破産後5年以内は、クレジットカードを発行・利用することができません。

自己破産が原因でクレジットカードを使えなくなってしまった人は、よく内容を覚えておいてください。

ここでは、それぞれの対処法について詳しく解説します。

ウソの情報でクレジットカードを申し込む

自己破産後で審査が不安だからといって、クレジットカードの申込内容にウソを書いてはいけません。

虚偽の申告に該当する具体例としては、以下の3つが挙げられます。

- 「自己破産の経験なし」と申告する

- ウソの年収・勤務先を記入する

- 居住年数・住居形態をごまかす

どんなウソも、信用情報を確認すればバレる可能性が高いです。

審査時に虚偽の申告がバレてしまうと、以下のペナルティを受けてしまいます。

信用詐欺に該当してしまう

ウソの情報でクレジットカードを契約すると、刑法第246条の「詐欺罪」に該当する危険性があります。

詐欺罪には罰金刑はなく、10年以下の懲役刑だけです。

契約が無効または取消しになってしまう

民法第96条によって、「詐欺による意思表示」は取り消し可能とされています。

クレジットカード発行後であっても、契約無効となるのが原則です。

信用情報に履歴が残る

申込内容にウソの情報があった場合、信用情報機関に異動情報として記録されます。

当然、クレジットカードの審査にも悪影響をおよぼすリスクが高いです。

ウソの情報でクレジットカードを取得するのは、重大な法的リスクと信用低下を招く行為です。

また近年では虚偽の申告を指示し、強引にクレジットカードの現金化を行う違法業者も登場しています。

参照:嘘をつかせて強引にクレジットカード契約させるような手口にご注意ください!|日本クレジットカード協会

自己破産の経験がある人は、信用情報・属性情報にウソを書かないようにしてください。

他人名義のクレジットカードを利用する

自己破産後でクレジットカードが使えないからといって、他人名義のカードを使うのは厳禁です。

具体的な例としては、以下の3つが挙げられます。

- 親族や友人名義のカードを利用する

- 使用承諾を得ずに他人のカードを使う

- ネット決済で家族のカードを無断使用する

契約者以外がクレジットカードを使うのは、たとえ一時的であっても重大な不正行為です。

他人名義のクレジットカードを使ったことが判明した場合、以下のペナルティを受けてしまいます。

詐欺としてクレジット会社から起訴される

クレジットカードを利用できるのは、契約者本人だけです。

カード情報の無断使用は、他人を欺いて財物を交付させる行為に該当します。

カード情報を盗んだとして逮捕されてしまう

本人の同意なくカード情報を取得・使用する行為は、立派な窃盗行為です。

窃盗した人には10年以下の懲役、または50万円以下の罰金が科せられます。

不正アクセス行為として訴えられる

他人のIDやパスワードを用いて無断でクレジットカード情報を入手するのは、不正アクセス行為です。

アクセス内容によっては、詐欺・窃盗などの罪に問われる可能性もあります。

他人名義のクレジットカードを使う行為は、罰金刑・懲役刑を受ける危険性が高いです。

今後の日常生活にも甚大な悪影響が生じるため、絶対に利用してはいけません。

破産手続き中にクレジットカードを使う

人によっては自己破産が完了しても、数日間はクレジットカードを使用できる場合があります。

しかし利用できるからといって、破産申立後にカードを使ってはいけません。

破産法の第34条によって、申請者は新たな債務を負うことが禁止されています。

自己破産の申請中にクレジットカードを使うと、以下のペナルティを受けるリスクが高いです。

詐欺破産罪に該当してしまう

破産者が免責を得るために意図的に虚偽の事実を申告するのは、「詐欺破産罪(破産法第265条・刑法第264条)」に該当する行為です。

故意による不実行為と判断された場合、10年以下の懲役が科せられます。

破産申請が承認されなくなる

自己破産は所有する財産を手放すことで、返済義務を免除してもらう手続きになります。

破産手続き中にクレジットカードを使うと、免責を認めてもらえなくなるリスクが高いです。

自己破産を行う場合、許可された財産・資産以外は所有することができません。

破産申請中の人は、クレジットカードを使わないよう注意してください。

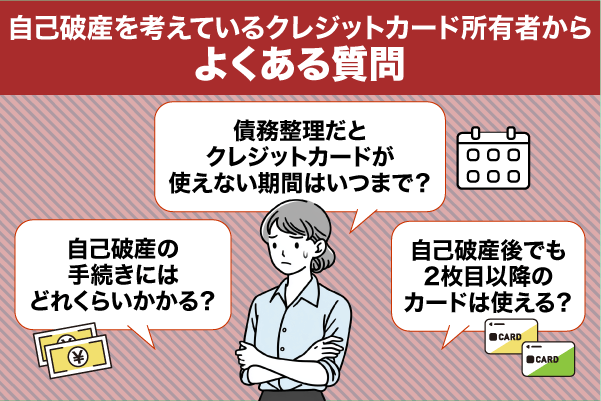

自己破産を考えているクレジットカード所有者からよくある3つの質問

クレジットカード所有中で自己破産を考えている人は、よくある質問に対する回答もチェックしておきましょう。

クレジットカード所有者からよくある質問は、以下の3つです。

- 自己破産の手続きにはどれくらいの日数がかかる?

- 債務整理だとクレジットカードが使えない期間はいつまで?

- 自己破産後でも2枚目以降のカードは使える?

初めて自己破産を行う人の中には、手続きやクレジットカードに関して疑問を抱えている人もいるかと思います。

こうした疑問や不明点は、破産手続きを行う前に解決しておくのが無難です。

疑問・不明点がある状態で手続きを行うと、後に重大なトラブルをまねく危険性が高いです。

クレジットカード所有者で自己破産を依頼しようかと考えている人は、よく内容を確認してください。

ここでは、それぞれのよくある質問に対する回答を紹介します。

自己破産の手続きにはどれくらいの日数がかかりますか?

手続きの内容にもよりますが、自己破産の手続きには最長で1年程かかります。

処理期間の具体的な目安は、以下の通りです。

| 手続きの種類 | 処理期間の目安 |

|---|---|

| 同時廃止事件 | 約3ヵ月~4ヵ月 |

| 管財事件 | 約6ヵ月~1年 |

| 少額管財 | 約4ヵ月〜6ヵ月 |

自己破産を行う際は、申込者の財産・収入状況などに合わせて手続きが選択されます。

めぼしい財産がない場合は「同時廃止」となり、早ければ3ヵ月程で手続き完了となるケースが多いです。

裁判所が「配当すべき財産がある」と判断した場合は、「管財事件」「少額管財」での申し立てとなります。

これらの手続きは管財人による財産調査・債権者対応が必要となるため、手続き期間が長くなりやすいです。

また自己破産の申し立てを行う時は、以下の書類も必要になります。

- 自己破産申立書

- 陳述書

- 住民票・戸籍謄本

- 収入証明書

- 資産目録・・・など

上記の書類作成は弁護士と協議を行いながら進めていくため、数週間〜1ヵ月程かかるのが一般的です。

自己破産の申し立てを考えている人は、よく覚えておいてください。

債務整理だとクレジットカードが使えない期間はいつまでですか?

債務整理を行った場合、クレジットカードが使えない期間は最長で7年です。

各手続きごとに、登録期間は以下のように設定されています。

| 債務整理の種類 | 登録期間 |

|---|---|

| 任意整理 | 完済後5年以内 |

| 個人再生 | CIC・JICC:5年 KSC:7年 |

| 自己破産 | CIC・JICC:5年 KSC:7年 |

債務整理後のクレジットカード利用停止期間は、任意整理で最長5年、個人再生・自己破産では最大7年です。

登録期間は、借入を完済した日からスタートとなります。

また自己破産と同様、債務整理を行うと契約中のクレジットカードは利用停止となります。

信用情報機関にも履歴が登録されるため、新規契約も行えません。

債務整理後にクレジットカードを再発行する場合は、最短でも5年待つのが適切です。

異動情報が残っている状態で申請しないよう、申込前には信用情報を確認しておきましょう。

5年間待てないという人は、デビットカードなどの代わりとなるサービスを使うのも有効です。

2枚目以降のクレジットカードは自己破産後でも使えますか?

自己破産後は、2枚目以降のカードも使うことはできません。

自己破産はクレジットカードやローンなど、すべての債務が対象となります。

そのため破産申立時に対象としなかったカードも、手続きを行えば利用停止になるのが一般的です。

仮に自己破産で停止しなかったとしても、自己破産が成立すれば利用できなくなると予想されます。

クレジット会社は、不定期に「途上与信(更新審査)」を実施しています。

信用情報機関に登録されたデータを確認し、異動情報がないか調べるのが途上与信です。

参照:CIC、改正割賦販売法に対応したクレジット会社向け「自動途上与信サービス」および「バッチパッケージ」の運用を開始!|指定信用情報機関のCIC

異動情報が見つかった場合、契約中のクレジットカードは利用停止・契約解除されてしまいます。

また各クレジット会社は自社内でも顧客情報を管理しており、債務整理の有無を定期的にチェックしているケースが多いです。

過去に延滞や破産手続きがあった場合には、新たな契約を断られる可能性が高くなります。

複数のクレジットカード所有者で自己破産を検討している人は、すべてのカードが使えなくなることをよく認識しておいてください。

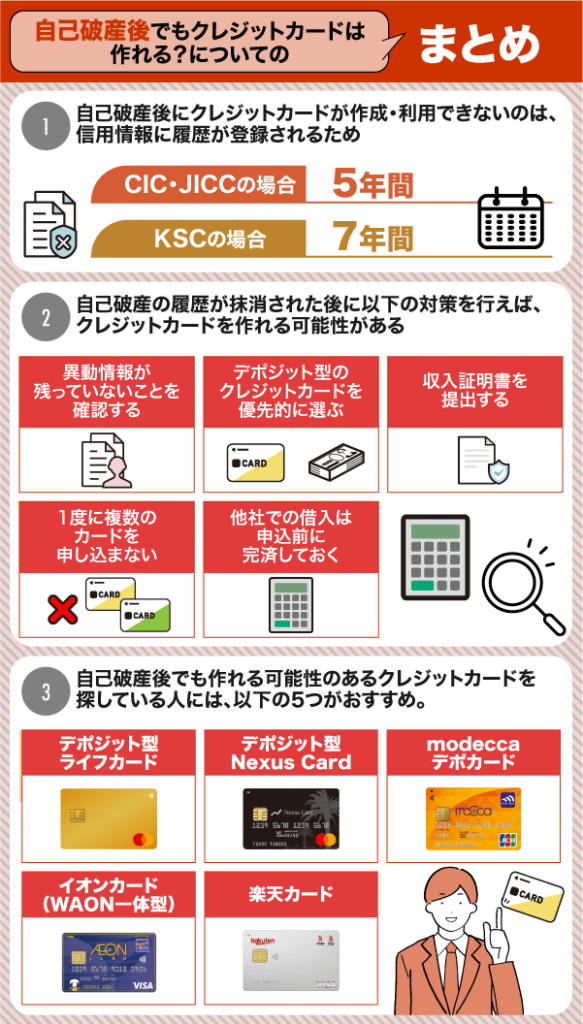

まとめ:自己破産後にクレジットカードが使えるのは最短でも5年後

審査落ちの原因を解消しておけば、自己破産後でもクレジットカードを作れる可能性はあります。

自己破産後にクレジットカードが作成・利用できないのは、信用情報に金融事故が登録されるためです。

信用情報機関に登録される期間は、それぞれ以下のように設定されています。

| CIC・JICCの場合 | 約5年間 |

|---|---|

| KSCの場合 | 約7年間 |

登録期間を満了すると、金融事故は自動的に抹消される仕組みです。

信用情報の中から金融事故が消えた後なら、クレジットカードを申し込むことは可能です。

以下の対策も行っておけば、審査を有利に進められます。

- 異動情報が残っていないことを確認する

- デポジット型のクレジットカードを優先的に選ぶ

- 収入証明書を提出する

- 1度に複数のカードを申し込まない

- 他社での借入は申込前に完済しておく

審査に不安を感じる人は、申込前に審査対策をしっかり行っておきましょう。

自己破産後でも作れる可能性のあるカードを探している人には、以下6つのクレジットカードがおすすめです。

- ACマスターカード

- デポジット型ライフカード

- デポジット型Nexus Card

- modecca デポカード

- イオンカード(WAON一体型)

- 楽天カード

自己破産後でもクレジットカードを作りたいと考えている人は、この記事で解説した情報をぜひ参考にしてみてください。