「審査がどこも通らないが貸してくれるローン会社はある?」

「審査なしでも借入できる?」

審査落ちの経験がある人で、こうした疑問を抱えている人は多いかと思います。

| 中小消費者金融のおすすめポイント | ||

|---|---|---|

| 審査 | 審査スピード | 柔軟性 |

審査が柔軟で現在の返済能力を重視 | 即日融資に対応しているところもある | 個別の事情を考慮してくれる |

大手消費者金融の審査に落ちた方でも、今の収入や誠実な返済意欲を伝えることで融資を受けられるチャンスは十分にあります。

この記事では、審査落ちした人でも借入できる可能性のある中小消費者金融を一覧でご紹介します。

\おすすめの中小消費者金融はこちら/

セントラル | フクホー | フタバ | |

|---|---|---|---|

| 審査時間 | 最短即日 | 最短即日 | 最短即日 |

| 特徴 | 最大30日の無利息期間 | 最短即日で融資を受けられる | 24時間お申込みOK |

| 適用金利 | 年4.8%~18.0% | 年7.3%~18.0% | 15.0%〜18% |

| 無利息期間 | 30日間金利0円 ※セントラルでのご契約がはじめてのお客さま | なし | 30日間無利息 ※はじめてのお客様のみ |

| 申込方法 | WEB 自動契約機 店舗 電話 | WEB 店舗 電話 | WEB 電話 |

| 貸付対象者 | ・20歳以上の定期的な収入 →パート・アルバイトでも可 ・返済能力を有する方で当社基準を満たす | ・20歳以上の定期的な収入 →パート・アルバイトでも可 ・返済能力を有する方で当社基準を満たす | 記載なし |

| お申込み | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※貸付利率はご契約額及びご利用残高に応じて異なります

カードローンだけでなく、すでにお持ちのクレジットカードにキャッシング枠があれば、審査なしですぐに現金を借りられるケースもあります。

ACマスターカード

- 最短20分※で審査可能

- パート・アルバイト申し込み◎

- 毎月利用額から0.25%キャッシュバック※1

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.25%※1 |

| 貸付金利 (実質年率) | 3.0~18.0% |

| カード発行※2 | 土日祝対応 |

\3秒で借入可能か診断!/

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※貸付利率はご契約額及びご利用残高に応じて異なります

※1:※毎月20日までの新規ご利用分(新規利用残高)を集計する際に、自動でキャッシュバック。

※2:営業時間:9:00~21:00/年中無休(年末年始は除く)

一部店舗は営業時間が異なります。

審査がどこも通らないが貸してくれるローン会社が存在しない理由についても解説しているので、ぜひ参考にしてみてください。

- 審査がどこも通らないが貸してくれるローン会社が存在しない理由

- 審査がどこも通らない人におすすめな中小消費者金融

- 消費者金融の審査で落ちないための対策

なぜ審査に通らない?ローン会社から貸してもらえない理由

銀行や大手消費者金融に申し込んでも、「ご希望に沿いかねます」という無機質なメールが届くだけで理由は教えてもらえないものです。

しかし、審査落ちには必ず明確な理由があります。

多くの場合、以下の3つのいずれかに該当している可能性が高いです。

- 他社での借入件数・借入金額が総量規制に抵触している

- 勤続年数が短いまたは安定した収入がないと判断された

- 短期間に複数のローン会社へ申し込んだ

ローン審査に通らない主な理由は、借入状況・収入の安定性・申込行動の3点に集約されます。

ローン会社は「返済能力」と「貸し倒れリスク」を重視しています。

以下で詳しく解説していきますので是非参考にしてみてください。

他社での借入件数・借入金額が総量規制に抵触している

消費者金融やカードローンでは、年収の3分の1を超える貸付を原則禁止する総量規制が適用されます。

すでに他社からの借入が多い場合、新たな融資は難しくなります。

| 項目 | 内容 |

|---|---|

| 規制内容 | 年収の3分の1を超える貸付は禁止 |

| 対象 | 消費者金融・クレジットカードのキャッシング |

| 借入合算 | 他社借入もすべて合算される |

総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

金融庁│貸金業法Q&A「総量規制とは」

たとえば年収300万円の場合、借入できる上限は原則100万円までです。

すでに他社からの借入合計が上限に近い、もしくは超えている場合、新規申込をしても審査に通る可能性は極めて低くなります。

また注意したいのが、借入金額だけでなく「件数」も評価対象になる点です。

少額でも複数社から借りていると、「資金管理ができていない」「多重債務になる可能性が高い」と判断され、否決につながることがあります。

勤続年数が短いまたは安定した収入がないと判断された

ローン審査では、現在の収入額よりも「この先も安定して返済できるか」が重視されます。

そのため、勤続年数や雇用形態、収入の継続性は非常に重要な判断材料です。

| 状況 | 不利とされる理由 |

|---|---|

| 勤続1年未満 | 収入が継続するか判断しづらい |

| 転職直後 | 職業・収入の安定性が低い |

| アルバイト・派遣 | 正社員より収入変動リスクが高い |

| 無収入 | 返済原資が確認できない |

特に勤続期間が短い場合、「すぐに収入が途絶える可能性がある」と見なされやすくなります。

一方で、年収がそれほど高くなくても、同じ職場で長く働いている人は評価されやすい傾向があります。

このことから、審査では「金額」よりも安定性が重視されているといえるでしょう。

短期間に複数のローン会社へ申し込んだ

審査に落ちた焦りから、短期間に複数のローン会社へ申し込む人は少なくありません。

しかしこの行動は、申込ブラックと呼ばれ、かえって審査に不利になります。

| 項目 | 内容 |

|---|---|

| 記録される情報 | ローン・クレジットの申込履歴 |

| 保存期間 | 約6か月 |

| 主な影響 | 資金繰りが厳しいと判断される |

申込履歴は信用情報機関に記録され、すべてのローン会社が確認可能です。

1か月以内に何社も申し込んでいると、「どこからも借りられていない=返済能力に問題があるのでは」と警戒されます。

その結果、本来なら通るはずだった審査でも否決されることがあります。

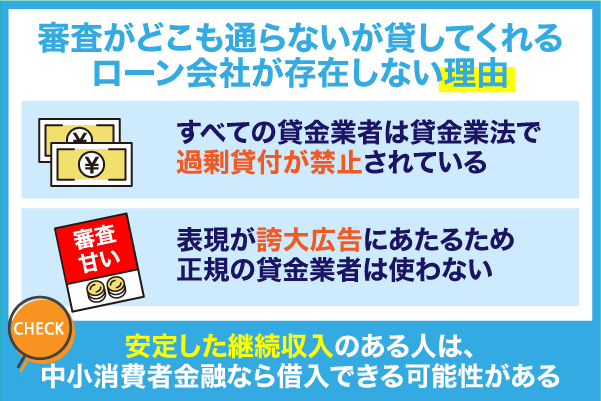

審査がどこも通らないが貸してくれるカードローン会社が存在しないのは貸金業法があるから

審査がどこも通らないが貸してくれるローン会社が存在しないのは、貸金業法で審査の実施が義務づけられているためです。

審査をせずに貸付するローン会社は、ヤミ金の可能性が濃厚です。

ヤミ金を利用すると法外な利子・暴力的な取り立て・個人情報の漏えいなど深刻な被害に遭う恐れがあります。

「審査をせずに貸してあげる」と謳う業者を利用するのは絶対にやめましょう。

審査においては、以下の内容をチェックされます。

- 信用情報

- 他社での借入額

- 安定した収入があるかどうか

貸金業法の総量規制により、「年収の3分の1を超える貸付」は禁止となっています。

「返済能力を超える貸付け」は禁止されています。

引用:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

審査を通過できない人(収入・返済能力のない人)は、お金を借りられません。

また貸金業法では、個人の返済能力を超える貸付も禁止されています。

個人が借り手の場合には、資料取得等による年収の把握や指定信用情報機関の信用情報の使用による返済能力調査の義務付け

引用:貸金業法改正等の概要|金融庁

以下の項目に当てはまる人は、審査で落ちる可能性が高くなるでしょう。

- 信用情報に傷がある

- 収入が不安定

- 他社での借入額が多い

審査がどこも通らないが貸してくれるローン会社を探している人は、このことをよく覚えておいてください。

自身の現状の属性や状況に合わせた借入方法を知りたい方は以下を参考にしてみてください。

| あなたの状況 | おすすめの解決策 | 特徴・メリット |

| 大手で審査落ちした | 中小消費者金融 | 独自審査により過去の履歴より「今の収入」を重視して柔軟に評価 |

|---|---|---|

| ブラック・債務整理中 | 中小消費者金融 | 金融事故歴があっても現在の返済能力があれば相談可能(フクホー等) |

| 総量規制オーバー | おまとめローン | 年収の1/3を超えていても借金一本化で金利と返済負担を軽減 |

| 無職・極度の困窮 | 公的融資制度 | 国や自治体から無利子・低利子で借りられる(生活福祉資金など) |

| 審査を一切避けたい | 質屋・契約者貸付 | 自分の持ち物や保険を担保にするため信用情報の審査なしで借入可能 |

| 返済の目処が立たない | 債務整理(弁護士) | 新たな借入ではなく借金そのものを減額・免除する最終的な解決手段 |

審査の基準は会社によって異なるため、大手・中小を問わず、自分に合ったローン会社を選びましょう。

- 最短即日で融資

- 24時間365日申込み可能

- 無利息期間最大30日間

| 貸付利息 | 利用限度額 | 融資まで |

|---|---|---|

| 年4.8%~18.0% | 最高300万円 | 最短即日 |

審査がどこも通らないが貸してくれるは誇大広告にあたる

審査がどこも通らないが貸してくれるローン会社が存在しないのには、誇大広告の禁止も関係しています。

「審査がどこも通らないが貸してくれる」という文言は、誇大広告に該当する可能性が高いです。

貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第16条第1項)

引用:誇大広告の禁止等に関する基準|日本貸金業協会

すべての貸金業者は、簡単に借入できると誤解させる恐れがある表現・文言を使えません。

以下のような表現は誇大広告だけでなく、景品表示法にも違反してしまうリスクがあります。

- 審査なしですぐ融資

- ブラックでも100%貸します

- 無職・債務整理中でも大丈夫

もし上記の広告・表現を貸金業者が使った場合、重いペナルティを課せられる可能性があります。

違反者に科せられるペナルティとしては、以下の4つが考えられます。

- 業務停止命令

- 行政処分の公表

- 貸金業の登録取消処分

- 景表法違反による課徴金命令

いずれのペナルティも貸金業者にとっては重い処分となるため、カードローン会社は誤解される恐れのある文言を使わないよう細心の注意を払っています。

正規の貸金業者であれば、誇大広告・景品表示法に違反するような広告は使わないはずです。

審査がどこも通らないが貸してくれるローン会社を探している人は、諦めて他の方法を探しましょう。

中小消費者金融は安定した継続収入さえあれば借入できる可能性がある

審査がどこも通らないが貸してくれるローン会社を探している人には、中小消費者金融がおすすめです。

中小消費者は審査時に信用情報だけでなく、現在の収入・返済能力も考慮する傾向があります。

中小・地域金融機関の業務については、特定の地域、業種に密着した営業展開を行っている中小企業又は個人を主要な融資対象としており、金融機関が顧客との間で親密な関係を長く維持することにより顧客に関する情報を蓄積し、この情報を基に貸出等の金融サービスの提供を行うビジネスモデルを展開している。

引用:中小・地域金融機関向けの総合的な監督指針|金融庁

安定した継続収入があれば、審査にあまり自信がない人でも借入できる可能性が高いです。

ただし中小消費者金融の中には、法外な金利でお金を貸す違法業者も紛れています。

中菱消費者に申し込みを行う時は、貸金業の登録番号を確認することが大事です。

また中小消費者金融でも、貸金業法が定める規則は適用されます。

収入のない人に対する融資や、年収の1/3を超える貸付などは行えません。

どうしても中小消費者金融でお金を借りたいと考えている人は、このことをよく認識しておいてください。

- Web完結で最短即日融資に対応

- 大手とは異なる視点で柔軟な審査基準

- セブン銀行なら24時間利用可能※

| 実質年率 | 最大利用可能額 |

|---|---|

| 4.80%~18.00% | 300万 |

| 金利0円サービス | アルバイト・パート |

| 30日間適用可能 | 借入可能 |

\3秒借入診断あり/

注釈・本人確認書類詳細

| 種類 | 主な書類 | 補足説明 |

|---|---|---|

| 本人確認書類 (必須) | 運転免許証、健康保険証、 パスポート、 マイナンバーカード | 写真・氏名・住所・生年月日が確認できるもの。 裏面や現住所記載面も必要な場合あり。 |

※セブン銀行のATMは23:45~1:00の間、ご利用いただけません

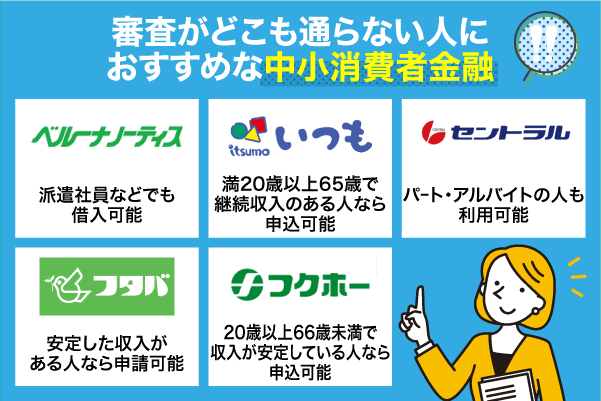

審査がどこも通らない人でも申し込める可能性がある中小消費者金融5選

それぞれの中小消費者金融では、独自の審査基準が採用されています。

以下の消費者金融なら、審査を有利に進めることが可能です。

| 消費者金融名 | おすすめする人 | 審査時間 | 年齢制限 | 適用金利 | 借入限度額 | 申込方法 |

|---|---|---|---|---|---|---|

| セントラル 無料診断はこちら | 柔軟な対応を期待している人 | 最短即日 | 20歳以上 | 年4.8%~18.0% | 最高300万円 | web 自動契約機 来店 コンビニ 郵送 |

| フクホー 無料診断はこちら | 他社の借り入れがある人 | 最短即日 | 20~66歳 | 年7.3%~18.0% | 最高200万円 | web 来店*3 |

| ベルーナノーティス 無料診断はこちら | 大手グループから借りたい人 | 最短30分 | 20~80歳 | 年4.5%~18.0% | 最高300万円 | インターネット 電話 郵送 FAX |

| いつも 無料診断はこちら | 限度額の大きさを重視する人 | 最短30分 | 20~65歳 | 年4.8%~18.0% | 最高500万円 | WEB |

| フタバ 無料診断はこちら | 少額だけ借りたい人 | 最短即日 | 20~73歳 | 年19.945% | 最高50万円 | WEB 電話 |

※貸付利率はご契約額及びご利用残高に応じて異なります

*1:お申込み時間帯や審査状況によりご希望にそえない場合があります。

*2:満20歳以上69歳までの定期的な収入がある方

*3:会員のみ

各消費者金融が定める基準を満たしていれば、借入できる可能性はあります。

ただし申し込みを行う際は、事前に以下の対応を行うことも大事です。

- 各ローンの金利や手数料などを比較する

- 無理のない返済計画を立てる

無計画にお金を借りてしまうと、返済トラブルをまねく危険性があります。

審査がどこも通らないが貸してくれるローン会社を探している人は、各ローンの特徴や内容をよく見比べてみてください。

ここでは、それぞれの消費者金融について詳しく解説します。

セントラルはアルバイトでも利用できる!全国WEBから当日融資可能

- パート・アルバイトでも申請できる

- 初めての人は最大30日間利息0円

- 即日融資にも対応できる

セントラルは安定した収入があれば、パート・アルバイトの人も申し込みできる消費者金融です。

この申込条件は、公式サイト上でも以下のように明記されています。

当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。

引用:はじめてのお客様へ|セントラル

20歳以上で継続的な収入のある人が対象になるため、自営業者やフリーランスの人にもおすすめです。

またセントラルは平日14時までに申し込みを完了していれば、即日融資にも対応できます。

全国各地から申込可能で、取引にはセブン銀行のATMも利用できるのも特徴です。

雇用形態や収入面で審査に不安を感じている人は、試しに借入診断を使ってみてください。

| 申込条件 | 【以下の条件をすべて満たす人】 ・20歳以上で定期的な収入と返済能力がある ・セントラルが定める基準をすべて満たしている |

|---|---|

| 審査時間 | 最短即日 |

| 適用金利 | 年4.8%~18.0% |

| 借入限度額 | 最高300万円 |

| 運営会社 | 株式会社セントラル 【詳細はこちら】 |

| 登録番号 | 四国財務局長(9)第00083号 |

※貸付利率はご契約額及びご利用残高に応じて異なります

フクホーは月々最低2,000円から返済可能

- 雇用形態に関係なく申請できる

- 店舗申込ならその場で融資可能

- 最大200万円まで対応できる

フクホーは融資額によっては月々2000円からの返済に対応しており、無理のない返済計画を立てやすい点が特徴です。

正社員に限らず、パート・アルバイトや個人事業主なども審査対象となっています。

店舗申込は申込・契約手続きの完了後、その場で融資を受け取ることも可能です。

またフクホーは、最大200万円まで借入限度額を増やせます。

返済実績を積み重ねていける人なら、高額融資に対応できる可能性が高いです。

返済シミュレーションを使えば、月々の返済金額や返済期間を知ることもできます。

借入可能か3秒でわかる診断機能もあるので、審査が通るか不安な人は無料借入診断を使ってみてください

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢が20歳以上66歳未満 ・安定した収入がある |

|---|---|

| 審査時間 | 最短即日 |

| 適用金利 | 年7.3%~18.0% |

| 借入限度額 | 最高200万円 |

| 運営会社 | フクホー株式会社 【詳細はこちら】 |

| 登録番号 | 大阪府知事(7)第12736号 |

※貸付利率はご契約額及びご利用残高に応じて異なります

ベルーナノーティスは派遣社員などでも借入できる

- 派遣社員などの非正規社員でも申請できる

- 80歳まで利用可能

- 14日間無利息サービスが何度でも使える

ベルーナノーティスは安定した収入さえあれば、非正規雇用の人でも申請できる消費者金融です。

派遣社員・自営業者などで収入を得ている人も、審査が受けられます。

配偶者貸付にも対応しているため、主婦として生活している人にもおすすめです。

またベルーナノーティスには、繰り返し使える14日間の無利息サービスが用意されています。

以下の条件を満たしていれば、無利息サービスを何度でも利用することが可能です。

・ベルーナノーティスのカードローンでの初めてのお借入

引用:無利息キャッシングサービス|ベルーナノーティス

・ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入

消費者金融でお金を借りたいと考えている人は、ぜひ一度借入診断を試してみてください。

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20~80歳で安定した収入がある ・ベルーナノーティスが定める基準を満たしている |

|---|---|

| 審査時間 | 最短30分 |

| 適用金利 | 年4.5%~18.0% |

| 借入限度額 | 最高300万円 |

| 運営会社 | 株式会社サンステージ 【詳細はこちら】 |

| 登録番号 | 埼玉県知事(4)第03865号 |

※貸付利率はご契約額及びご利用残高に応じて異なります

いつもは満20歳以上65歳で継続収入のある人なら申込可能

- 年齢20歳~65歳の人なら申請できる

- 最大60日間利息0円

- 最短30分で審査結果が届く

いつもは、満20歳以上65歳以下の人であれば申込可能な消費者金融です。

安定した収入があれば、アルバイト・パートでも問題なく申し込みできます。

初回契約時は最大60日間まで無利息で借入できるため、利息をなるべく節約したい人にも最適です。

参照:最大60日間利息0円サービス「itsumoゼロ」|いつも

またいつもの審査は、営業時間内に申し込めば最短30分で完了します。

銀行振込・ネットバンキングを活用することで、即日融資にも対応することが可能です。

消費者金融で早くお金を借りたいと思っている人は、ぜひ利用を検討してみてください。

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上65歳以下 ・安定した収入がある |

|---|---|

| 審査時間 | 最短30分 |

| 適用金利 | 年4.8%~18.0% |

| 借入限度額 | 最高500万円 |

| 運営会社 | 株式会社いつも 【詳細はこちら】 |

| 登録番号 | 高知県知事(4)第01519号 |

※貸付利率はご契約額及びご利用残高に応じて異なります

フタバは安定した収入がある人なら申請OK

- 継続収入さえあれば誰でも申請できる

- 初回契約時は30日間無利息

- 平日16時までの審査完了で即日振込が行える

フタバは、安定した継続収入がある人なら申請できる消費者金融です。

年齢制限は20歳~73歳までで、長期間の借入にも対応できます。

初めて契約する人は30日間利息0円で利用できるため、少額融資を希望する人にもおすすめです。

またフタバは平日16時までに契約完了できれば、当日中に銀行口座へ融資を送金できます

送金した融資は、銀行・コンビニATMで自由に引き出すことが可能です。

消費者金融で少しだけお金を借りたいと考えている人は、ぜひ申し込みを検討してみてください。

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢が20歳以上73歳以下 ・安定した収入と返済能力がある |

|---|---|

| 審査時間 | 最短即日 |

| 適用金利 | 年19.945% |

| 借入限度額 | 最高50万円 |

| 運営会社 | フタバ株式会社 【詳細はこちら】 |

| 登録番号 | 東京都知事(4)第31502号 |

※貸付利率はご契約額及びご利用残高に応じて異なります

中小消費者金融の審査を有利に進めるための対策法5選

中小消費者金融は審査にあまり自信がない人でも、気軽に申し込むことが可能です。

ただし審査を通過するためには、5つの対策を行っておく必要があります。

申込前に行ってほしい対策は、以下の通りです。

| 対策法 | 具体的なアクション | 「中の人」がチェックする独自指標 |

| 安定した職種・社保の提示 | 社会保険証を準備し、現在の勤務実態を証明する。 | 社会保険(社保)の有無 国保よりも社保の方が「会社に守られている=解雇リスクが低い」とみなされ、格段に評価が上がります。 |

|---|---|---|

| 2借入件数の整理 | 完済間近の少額ローンがあれば、先に完済して件数を1つでも減らす。 | 「多重債務者」かどうかの境界線 合計金額よりも「3社より4社、4社より5社」と、件数が多いほど「家計管理ができていない」と判断され厳しくなります。 |

| 信用情報のクリーン化 | スマホ端末の分割払いや、クレカの少額決済の遅延を絶対に行わない。 | スマホ分割払いの遅延履歴 「月々数千円の端末代すら守れない人は、数万円の返済も無理」という、誠実さを測る最も身近な指標として重視されます。 |

| 希望額を最小限に設定 | 最初から高額を狙わず、生活に必要な「最小限(5~10万円程度)」で申し込む。 | 「無理のない返済計画」の有無 高額希望は「他社返済への充当(自転車操業)」を疑われますが、少額希望は「具体的な用途がある」と好意的に受け取られます。 |

| 正直かつ丁寧な対応 | 申し込み時の他社借入額を1円単位で正確に書き、電話対応を丁寧に行う。 | 「人柄」と「嘘のなさ」 中小は「人」が審査します。他社借入の嘘は信用情報ですぐバレるため、正直に話すことで「この人なら貸しても大丈夫だ」という信頼を得られます。 |

申し込み前に対策を行っても、安定した返済能力がなければローン会社から融資を受けることはできません。

安定した職業につき借入件数を減らしておくことで、審査に落ちるリスクを減らすことができるでしょう。

審査を有利に進めるために、自分がどちらに該当しているかチェックしてみましょう。

| 指標 | 審査に不利な状態(減点) | 審査に有利な状態(加点) |

| 健康保険の種類 | 国民健康保険(国保) | 社会保険(社保) ※雇用の安定性が高いと判断 |

|---|---|---|

| スマホ端末代金 | 過去1年以内に遅延がある | 過去2年以上、一度も遅延なし ※少額の約束を守れる誠実さを評価 |

| 公共料金の支払い | コンビニ払い(未納の不安) | 口座振替・クレカ払い ※家計管理がしっかりできている証拠 |

| 他社借入の申告 | 曖昧、または過少申告 | 1円単位まで正確に申告 ※正直な姿勢が「信頼」に直結 |

ここでは、審査に通過するためにおさえておきたいポイントを以下で詳しく紹介します。

安定した収入がある職業につく

ローン会社は審査の際に、安定した返済能力を重視します。

毎月安定した収入があれば、返済能力があると判断され審査に通過する可能性が高まるでしょう。

以下に該当する人は、審査が厳しくなる場合があります。

- 月ごとの収入に差がある人

- 転勤ばかりで勤続年数が短い人

- 単発・短期のアルバイトで生計を立てている人

- フリーランスや個人事業主

ローン会社は毎月の収入が安定していることを重視しているため、月ごとの収入に変動が生じやすい雇用形態の人は審査に不利に働くかもしれません。

特にフリーランスは経費で所得が圧縮されるため、実際の売り上げより所得が低く見えることもあります。

各ローン会社のHPで貸付条件を確認してみましょう。

毎月の安定した収入があれば、正社員でなくても融資を受けられる可能性があります。

収入が不安定な働き方の人は、長期アルバイトや派遣社員など、安定した収入を得られる仕事を検討してみましょう。

借入件数を減らしておく

ローン会社は審査の際に、他のローン会社からどれくらい借り入れがあるのかを必ずチェックします。

貸金業法の総量規制により、年収の3分の1を超える貸付が禁じられているためです。

借入額の合計が年収の3分の1に達していない場合でも、複数社から融資を受けていると、審査に不利になる可能性があります。

ローン会社によっては、5社以上から借入を受けている場合は融資できないと記載しているところもあります。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式

複数社から借り入れている人は、融資リスクが高いと判断される可能性があります。

すでに他社からの借り入れがある場合は返済を優先して借入件数を減らしておくとよいでしょう。

信用情報(クレヒス)を整えて信頼を積み上げる

ローン審査では、申込者の信用情報(クレヒス)が参考にされることがあります。

信用情報には、過去の支払い状況やクレジットカードの利用履歴などが記録されており、返済を続けられるかを判断する材料として扱われます。

債務整理や返済遅延などの記録が残っていた場合は、ローン会社から融資を断られる可能性が高いです。

信用情報は、以下の信用情報機関で確認できます。

信用情報に不安がある人は、日常の支払いを丁寧に管理することから始めるとよいでしょう。

- 日々の支払いを遅れずに行う

- 月々の利用額を管理し、無理のない範囲で支払い実績を積み重ねる

- 利用していないクレジットカードを整理する

毎月の支払いを継続して行っていくと、少額であっても実績が蓄積されます。

無理のない金額で利用し続けることは、信用情報を整えるうえで役に立つでしょう。

焦って申し込みを繰り返すよりも、まずは毎月の支払いを整え、信用情報を良好に保つことを意識すると良いでしょう。

借入希望額は必要最低限にしておく

消費者金融へ申し込みを行う時は、借入希望額を必要最低限に設定するのが無難です。

消費者金融は審査を行う際、借入希望額と以下の情報を確認しています。

- 借入目的

- 年収

- 雇用形態や勤続年数

- 返済履歴

- 他社借入残高

申込者の収入・返済能力に対して、借入希望額が見合っているか確認するためです。

返済能力に見合っていないと判断された場合、審査を通過するのは難しくなります。

借入希望額を設定する際には、以下3つの対処法を活用しましょう。

- 必要資金を明確に見積もる

- 毎月の収入から借入金額を逆算する

- 他社の借入額と合算してシミュレーションする

借入希望額を高く設定すると、返済遅延のリスクも高くなります。

家賃支払いや生活費補填などに使う場合は、必要額に1万円程足した金額にするのが適切です。

消費者金融へ申し込みを行う時は、欲張って借入希望額を高く申請しないように注意してください。

根本的に借りやすくなるための習慣を身に着ける

どのローン会社でも審査に通りづらいと感じる場合は、借りやすくなるための習慣を身に着けることが重要です。

将来的に審査で評価されやすい状態になるためには、日頃の生活習慣の見直しは欠かせません。

ローン審査では、返済能力だけでなく、毎月の支払い状況や金銭管理の安定性が参考にされることがあります。

借りやすい状態を作るためのポイントとして、次の3つを意識してみましょう。

- 支払いを遅れずに行う

- 複数社から借りすぎないようにする

- 安定した職業につく

支払いが遅れると信用情報に傷がつき、審査が厳しくなる可能性があります。

また、複数社から借りている場合も返済リスクが高いと判断されるかもしれません。

日々の生活を見直し、借りやすくなる生活習慣を作っていくことが重要です。

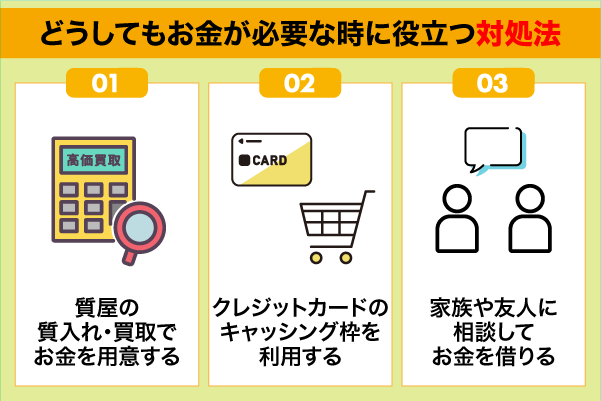

審査がどこも通らない時に役立つローン会社以外の対処法

消費者金融は申込条件をきちんと満たし、審査対策を行っておけば審査に通る可能性は十分あります。

しかし人によっては、審査が通らなくて悩むケースもあるでしょう。

そんな時は、以下6つの対処法を活用するのがおすすめです。

- 質屋での質入れ・買取

- クレジットカードのキャッシング枠

- 家族や友人からお金を借りる

- 生命保険の契約者貸し付けを利用する

- 公的融資制度に申し込む

- 日雇いバイトに行く

質屋は消費者金融と違い、審査を受ける必要がありません。

信用情報に傷がついている人や、他社での借入がまだ残っている人でも利用できます。

クレジットカードを持っている人は、キャッシング枠を使った借入が可能です。

親しい関係にお金の相談を行うことで、一時的に資金を貸してもらえるかもしれません。

ただしどの対処法も、利用する前には返済プランをきちんと立てることが必須です。

消費者金融の審査が通らなくて悩んでいる人は、ぜひ利用を考えてみてください。

ここでは、それぞれの対処法について詳しく解説します。

質屋の質入れ・買取でお金を用意する

質屋の質入れと買取は、ブランド品などの品物を即日現金化したい人におすすめな対処法です。

質入れは品物を店舗へ預けることで、査定額分のお金が借りられるサービスです。

買取は品物を売却することで、査定額分のお金が受け取るサービスになります。

質入れと買取の主な違いは、以下の通りです。

| 比較項目 | 質入れ | 買取 |

|---|---|---|

| 品物の所有権 | 利用者担保として預ける | 質屋 |

| 品物の返却 | 借入金と質料を返済すれば可能 | 契約後は返却不可 |

| 利息 | あり(質料) | なし |

品物を手放したくない人には質入れが、より多くの資金を確保したい人には買取が適しています。

質屋を利用することで得られるメリットは、以下の3つです。

- 信用情報に履歴が残らない

- 審査なしで現金を用意できる

- 完済すれば担保を取り戻せる

(質入れの場合)

ただし質入れは3ヵ月以内に元金と質料を返済できない場合、預けた品物の所有権が質屋へ移ってしまいます。

一度所有権を失った品物は、取り戻すことができません。

質屋の質入れでお金を借りようと考えている人は、返済期限を忘れないでください。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠は、今すぐ現金を用意したい人におすすめな対処法です。

キャッシング枠を活用することで、以下のメリットが得られます。

- 当日中に現金を用意できる

- 新たな審査が不要

- コンビニATMで24時間利用できる

クレジットカードのキャッシング枠は、場所や時間帯に関係なくお金を借りることが可能です。

急な出費でお金が必要になっても、ATM・スマホアプリですぐに対応できます。

ただしキャッシング枠を利用する際は、以下の3つに注意が必要です。

- 金利が高い(上限年18.0%)

- 総量規制が適用される

- ATM手数料がかかる場合もある

キャッシング枠は消費者金融と同じように、総量規制の対象となっています。

返済時には利息が加算されるうえ、年収の1/3を超える借入はできません。

クレジットカードのキャッシング枠を利用する人は、借入前に返済プランをきちんと考えておいてください。

家族や友人に相談してお金を借りる

家族・友人に相談してお金を借りる方法は、少しだけお金を借りたい人に適した対処法です。

交渉が無事に成立すれば、以下のメリットが得られます。

- 審査を受ける必要がない

- 利息なしで貸してくれる場合がある

- 柔軟な返済プランが立てられる

家族・友人に相談してお金を借りる方法は、利息なし・審査なしで借入することが可能です。

返済プランを自由に設定できる分、返済が滞りにくいという利点もあります。

ただし家族や友人からお金を借りる時は、以下の2つに注意しましょう。

- 口約束による借入は返済トラブルが発生しやすい

- 返済遅延によって関係悪化をまねくリスクがある

お金の貸し借りが原因で、人間関係が悪化してしまうケースは少なくありません。

そのため家族・友人からお金を借りる時は、借用書を作成するのが必須です。

書面で契約内容を明確に残しておけば、返済トラブルの発生リスクは最小限におさえられます。

これから家族・友人に相談を行う人は、借用書の用意を忘れないでください。

生命保険の契約者貸し付けを利用する

契約者貸し付けは、生命保険契約中の人だけが利用できる対処法になります。

契約者貸し付けは、各保険会社が提供しているサービスです。

契約者貸付とは、ご契約者さまに対して、解約返戻金の一定範囲内で必要資金をご用立てする制度です。

引用:契約者貸付のご利用|住友生命保険

解約返戻金のある保険に加入している人なら、審査なしで利用できます。

カードローンと違い返済プランが設定されていないため、それぞれの都合に合わせて返済を行うことが可能です。

- 信用情報に傷がある人でも利用できる

- 保険を解約する必要がない

- 毎月の返済額を自由に設定できる

また契約者貸し付けを利用している間も、加入中の保険は適用されます。

急なケガや病気などが発生しても、治療費用を補填してもらえるので安心です。

ただし借入中に保険満了となった場合、借入残高の分だけ解約返戻金は減額されてしまいます。

借入金額によっては保険が失効されてしまう可能性もあるため、滞納には注意が必要です。

生命保険の契約者貸し付けを利用したい人は、契約前に返済プランをしっかり考えておいてください。

公的融資制度に申し込む

公的融資制度は、なるべく返済負担を軽減したい人におすすめな対処法です。

中でも「生活福祉資金貸付制度」は、さまざまな地域で活用されています。

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

引用:生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。|政府広報オンライン

公的融資制度を申し込む際は、市区町村社会福祉協議会による審査が必須です。

ですが無事に通過できれば、以下のメリットが得られます。

- 保証人がいれば無利子で借入できる

- 保証人なしでも借入可能

- 償還期限が長めに設定されている

生活福祉資金貸付制度の場合、連帯保証人を立てる場合は無利子で借入可能です。

保証人がいない場合でも、年1.5%の金利で貸し付けが受けられます。

ただし公的融資制度は審査に時間がかかるため、即日融資に対応できません。

審査結果が届くのは、最短でも申込完了から1ヵ月後以降です。

公的融資制度でお金を借りたいと考えている方は、できるだけ早めに申し込みを行っておきましょう。

| 比較項目 | 中小消費者金融(民間) | 公的融資制度(国・自治体) |

| 融資スピード | 最短即日〜数日 (早ければ数時間で解決) | 1ヶ月〜数ヶ月 (手続きが非常に多いため遅い) |

|---|---|---|

| 利息(金利) | 年7.3% 〜 18.0% 程度 (利息を払って時間を買う) | 無利子 または 年1.5% 程度 (負担は最小限だが時間がかかる) |

| 申し込みの手軽さ | WEB・電話で完結 担当者と対面不要なケースも多い | 窓口での面談・書類が必須 社会福祉協議会への訪問が必要 |

最短即日融資可能なおすすめ中小消費者金融

| 消費者金融名 | 審査時間 | 適用金利 | 申込方法 |

|---|---|---|---|

| セントラル 無料診断はこちら | 最短即日 | 年4.8%~18.0% | web 自動契約機 来店 コンビニ 郵送 |

| フクホー 無料診断はこちら | 最短即日 | 年7.3%~18.0% | web 来店*3 |

| ベルーナノーティス 無料診断はこちら | 最短30分 | 年4.5%~18.0% | インターネット 電話 郵送 FAX |

| いつも 無料診断はこちら | 最短30分 | 年4.8%~18.0% | WEB |

| フタバ 無料診断はこちら | 最短即日 | 年19.945% | WEB 電話 |

※貸付利率はご契約額及びご利用残高に応じて異なります

*1:お申込み時間帯や審査状況によりご希望にそえない場合があります。

*2:満20歳以上69歳までの定期的な収入がある方

*3:会員のみ

日雇いバイトに行く

日雇いバイトは、暇な時間を有効活用したい人に最適な対処法です。

通常のアルバイトと違い、日雇いバイトは働いた当日に給料が受け取れます。

業務内容や労働時間も自由に選べるため、利便性が高いです。

- 当日中に収入が得られる

- 好きな業種・時間帯で働くことが可能

- 資格のない人でも勤務できる

日雇いバイトでは倉庫作業や軽作業など、シンプルな内容の仕事が多数用意されています。

特別な資格などを持っていない人も、気軽に働くことが可能です。

ただし日雇いバイトで収入を得る時は、仲介業者の信頼性を必ず調べましょう。

仲介業者の中には、闇バイトを紹介してくる悪質な業者なども紛れています。

また、労働条件の相違などトラブルに対する労働者保護の強化や、犯罪実行者を募る“闇バイト”への悪用防止といった労働市場の質を確保することも課題であり、スポットワークのプラットフォーマー(仲介業者)の在り方が重要である。

引用:スポットワーク市場の動向と展望について|財務省

トラブルを避けるには、労働規約や勤務内容などが明確に記載されている仲介業者を選ぶことが大事です。

日雇いバイトでお金を稼ぎたい人は、仲介業者の情報を入念にチェックしてください。

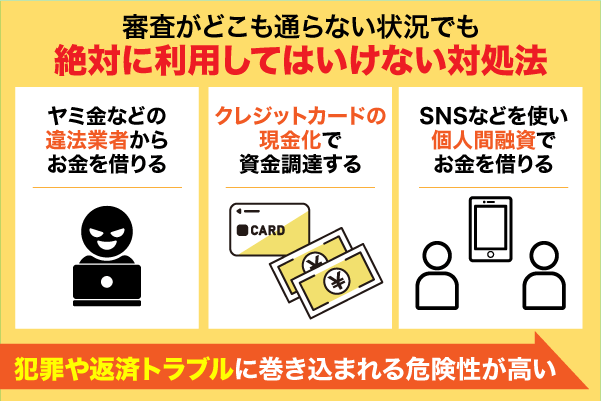

審査がどこも通らない時に絶対に利用してはいけない調達手段

審査がどこも通らない状況になると、焦っていろいろな方法を試してしまうケースが多いです。

しかしどんなに資金不足で困っていても、以下3つの対処法は絶対に利用してはいけません。

- 違法業者からの借入

- クレジットカードの現金化

- 個人間融資の利用

クレジットカードの現金化は法律違反にはあたりませんが、クレジット会社の規約に反する行為です。

利用が発覚すると、クレジットカードが今後一切使えなくなる可能性もあります。

また、ヤミ金などの違法業者は絶対に利用してはいけません。

ヤミ金などの違法業者から一度でも借りると、以下の被害を受けてしまいます。

- 高額な金利で返済不能に陥る

- 違法な取り立てを受ける

- 社会的・経済的な損失が生じる

審査がどこも通らない状況で焦っている人は、よく覚えておいてください。

ここでは、絶対に利用してはいけない対処法を詳しく解説します。

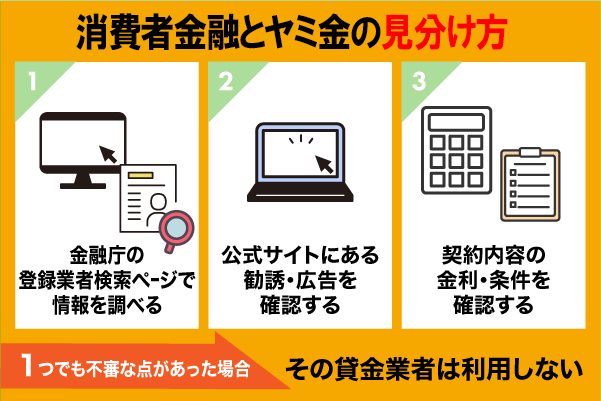

ヤミ金などの違法業者からお金を借りる

どんなに資金不足で悩んでいても、違法業者からお金を借りるのは厳禁です。

消費者金融とヤミ金の見分けがつけば、違法業者による被害を防ぎやすくなるでしょう。

消費者金融とヤミ金の見分け方は、以下の通りです。

- 貸金業者の登録情報を調べる

- 公式サイトの内容を確認する

- 契約内容の金利や条件を確認する

貸金業を取り扱う会社は、財務局または都道府県知事への登録が必要です。

金融庁の「登録貸金業者情報検索ページ」で検索しても出てこない場合は、その消費者金融はヤミ金である可能性が高いです。

また、広告の文言や金利などから見分けられることもあります。

消費者金融の上限金利は年20.0%までと貸金業法で定められており、これを超える金利を提示してくる会社は、違法業者です。

違法業者に関する情報は、金融庁でも定期的に公開されています。

ローン会社を利用するときは、安全かどうか確認してから融資を受けるようにしましょう。

クレジットカードの現金化で資金調達する

クレジットカードを持っている人の中には、現金化で資金調達しようと考えている人もいるでしょう。

しかしクレジットカードの現金化は、規約違反に該当するため使ってはいけません。

現金化に手を出してしまうと、以下のペナルティを受ける可能性が高いです。

- 規約違反による強制退会

- 利用料金の一括支払い請求

- 出費の増加

クレジット会社の多くは、現金化目的での利用を禁止しています。

審査が通らなくて困った時は、以下の対策を使いましょう。

- キャッシング枠を利用する

- 質屋の利用を検討する

- 消費生活センターに相談する

クレジットカードによるキャッシングなら、利用しても強制退会になることはありません。

期日通りに返済を行うことで、カードの利用限度額が増える可能性もあります。

資金不足で悩んでいる人は現金化ではなく、キャッシング枠やカードローンを活用してください。

SNSなどを使い個人間融資でお金を借りる

どんなにお金がなくて困っていたとしても、SNSなどで個人間融資を利用するのは危険です。

一度でも利用してしまうと、個人情報を悪用されたり犯罪に巻き込まれるといったリスクが増加します。

個人間融資は継続意思をもって金銭の貸付を行う行為であるため、貸金業に分類されます。

無登録の個人が貸し付けを行うのは、ヤミ金などと同じく違法行為です。

個人間融資による被害は、国民生活センターにも多数報告されています。

参照:SNSなどを通じた「個人間融資」で見知らぬ相手から借入れをするのはやめましょう!|国民生活センター

どうしてもお金が必要な人は、以下の対策を活用しましょう。

- 公的融資制度の利用を検討する

- 金融庁の相談窓口へ連絡する

公的融資制度には生活福祉資金貸付制度をはじめ、さまざまな制度が用意されています。

制度によっては、無利子でお金を借りることも可能です。

資金不足で悩んでいる人は、一度近くの役所に相談を行ってみてください。

審査がどこも通らないが貸してくれるローン会社についてよくある質問

審査がどこも通らないが貸してくれるローン会社を探している人は、よくある質問も確認しておくのがおすすめです。

よく投稿されている質問は、以下の4つになります。

- どこもお金を貸してくれない場合はどうすればいい?

- 借金が4社以上ある人でも借りられる?

- 審査が通らないけど10万円借りたい時はどうすればいい?

- 債務整理中でも借りることはできますか

審査がどこも通らないが貸してくれるローン会社を探している人には、疑問や悩みを抱えているケースが多いです。

しかしこれらの疑問・悩みは、よくある質問に対する回答を見ることで解消できる場合があります。

「お金を借りたいけど対処法がわからない」という人は、ぜひ参考にしてみてください。

ここでは、それぞれの質問に対する回答を詳しく説明します。

どこもお金を貸してくれない場合はどうすればいいですか?

どこもお金を貸してくれない場合は、銀行・消費者金融以外の対処法を利用するのがおすすめです。

具体的な対処法としては、以下の3つが考えられます。

- 生活福祉資金貸付制度を検討する

- 契約者貸付制度を利用する

- CICなど信用情報機関で信用情報を開示する

どこもお金を貸してくれない状況で困っている人は、これらの対処法を試してみましょう。

ちなみに信用情報の登録内容は、登録期間を満了すると自動的に抹消されます。

登録期間は返済遅延や債務整理などの場合だと5年間、自己破産の場合では10年間です。

事故情報が抹消された後なら、審査を通過できるかもしれません。

過去に金融事故を起こした経験がある人は、信用情報の内容を一度確認してみてください。

借金が4社以上ある人でも借りられますか?

借金が4社以上ある人でも、一定のを満たしていれば借入できる可能性はあります。

借入総額が総量規制の範囲内で、属性情報・信用情報に問題がない場合は審査に通るかもしれません。

総量規制は法律で決まっているため、年収の3分の1を超える貸付はできません。

ただし審査を通過できるかどうかは、申込者の返済能力次第です。

属性情報・信用情報で返済能力を証明できなければ、契約できない可能性もあります。

また審査を有利に進めたいのであれば、借入件数はなるべく減らしておくのが無難です。

現時点で借金が4社以上ある人は、申込前にまず借金の返済を試みてください。

審査が通らないけど10万円借りたい時はどうすればいいですか?

審査が通らないけど10万円借りたい時は、合法的かつ信頼性の高い対処法を活用しましょう。

具体的な対処法としては、以下の3つが挙げられます。

- 緊急小口資金を利用する

- クレジットカードのキャッシング枠を利用する

- 質屋でお金を借りる

緊急小口資金は審査さえ通過できれば、無利子で10万円借入できる公的融資制度です。

返済期間も1年以内となっているため、収入に余裕のない人でも無理なく返済できます。

また必要金額が10万円以下の場合は、キャッシング枠や質屋で借入するのも有効です。

返済時には利息がかかりますが、返済プランをきちんと立てておけば滞納リスクは最小限におさえられます。

審査が通らないけど10万円借りたい人は、自分に合った対処法を選んでください。

債務整理中でも借りることはできますか

債務整理期間中は、ローン会社から新たに借り入れることはできません。

これは、債務整理を行うと信用情報に事故情報が登録され、返済能力に問題があると判断されるためです。

ローン会社は信用情報を必ず確認するため、この期間は審査が通らない状態が続きます。

「債務整理中でも借りられる」と宣伝する業者も見かけますが、こうした広告の多くは誇大表現であり、法外な利息を要求する違法業者の可能性もあります。

正規の貸金業者であれば、債務整理中に新規融資を行うことは基本的にありません。

無理に借りようとするとさらに状況が悪化する恐れがあるため、危険な業者には近づかないよう注意が必要です。

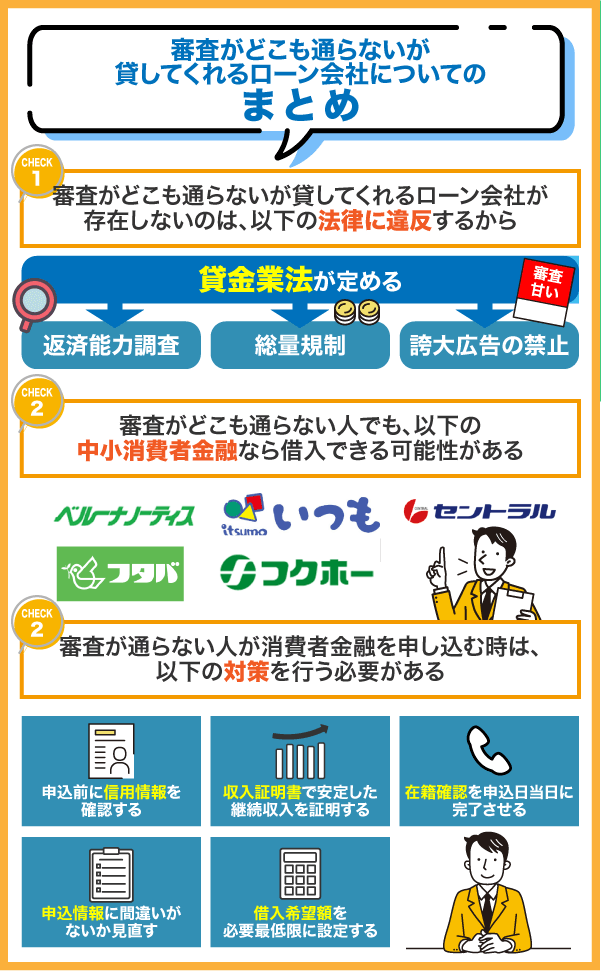

まとめ:審査がどこも通らないが貸してくれるローン会社は存在しない! 違法な業者には気を付けよう

審査がどこも通らないが貸してくれるローン会社が存在しないのは、以下3つの規則に違反するからです。

- 返済能力調査

- 総量規制

- 誇大広告の禁止

貸金業の登録を行っている会社はすべて、審査を通過しなければ借入することはできません。

ただし審査を通過できる自信がない人でも、以下の中小消費者金融なら借入できる可能性があります。

- セントラル

- フクホー

- ベルーナノーティス

- フタバ

- いつも

アルバイトやパートとして働く人でも、安定した収入があれば借入することが可能です。

以下の点に気をつけると、消費者金融の審査に落ちるリスクを減らすことができます。

- 安定した収入がある職業につく

- 借入件数を減らしておく

- 信用情報(クレヒス)を整えて信頼を積み上げる

- 借入希望額は必要最低限にしておく

- 根本的に借りやすくなるための習慣を身に着ける

対策をきちんと行っておけば、消費者金融の審査を有利に進められます。

審査がどこも通らないが貸してくれるローン会社を探している人は、この記事で解説した情報をぜひ参考にしてみてください。