「カードローンでお金を借りるならどこがおすすめだろう」

「自分に適したおすすめのカードローンを見つけたい」

カードローンでお金を借りるのが初めてだったり、借り慣れていなかったりする人は、借入先を選ぶのに悩むのではないでしょうか。

カードローンでお金を借りるとはいっても、一概にどこが良いとは言い切れません。

カードローンは大手消費者金融、中小消費者金融、銀行などが提供しており、特徴や使い勝手、審査通過難易度はそれぞれに異なるからです。

本記事では、最初にカードローンのおすすめの選び方を解説し、その後に大手消費者金融、中小消費者金融、銀行別におすすめのカードローンを紹介します。

その他にもカードローンの審査で重視される内容や申込時の注意点もまとめているので、参考にしてみてください。

- おすすめのカードローンはどのように選ぶのか

- 大手消費者金融、中小消費者金融、銀行が提供するおすすめのカードローン

- カードローンの審査で何が重要視されるのか

- カードローン申込時の注意点

- 絶対に手を出してはいけない闇金の実態について

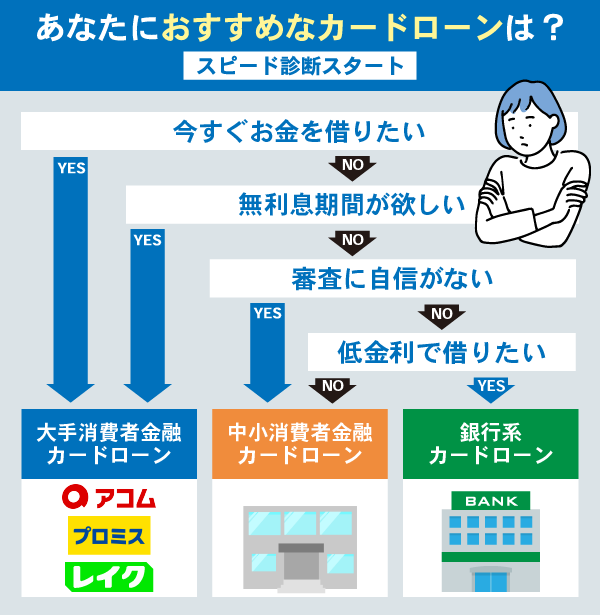

カードローンのおすすめの選び方

カードローンは大きく分けると、消費者金融と銀行で取り扱っています。

いずれも資金使途自由、無担保・保証人不要、利用限度額の範囲内なら回数の制限なしに借入れが可能といった点は、消費者金融も銀行も同じです。

消費者金融は大手と中小に分類されており、同じ消費者金融であっても審査スピードや審査基準、使い勝手の良さや利便性の高さなどが異なります。

それに対し、銀行カードローンは、上限金利が低く設定されているものの、消費者金融と比べて審査通過難易度が高いといった特徴を持っています。

カードローンを利用する人の状況によっては、消費者金融の審査には通って、銀行カードローンの審査には落ちるケースも珍しくありません。

最初に、消費者金融カードローンと銀行カードローンの特徴やメリット・デメリットなどを解説するので、自分の状況に合ったおすすめのカードローン選びの参考にしてみてください。

大手消費者金融カードローンは即日融資を希望する人におすすめ

大手消費者金融カードローンの最大の強みは、最短即日で借入れが可能なスピーディーさです。

申込手続きを行ってから、最短20分で審査完了、契約手続き完了後すぐに振込融資を受けられるので、すぐにお金が必要な人におすすめです。

銀行カードローンは、審査項目の都合もあって即日融資には対応していません。

大手消費者金融カードローンの金利は年3.0~18.0%と高めに設定されていますが、初回契約時のみ一定期間内は利息が0円になる無利息サービスを利用できます。

30日や60日など、定められた無利息サービス期間内に完済できれば返済するのは元金だけです。

また、無利息サービスの期間が過ぎても、早期完済が可能であれば低金利が特徴の銀行カードローンを利用するよりも利息負担をおさえられる場合もあるでしょう。

申込方法や借入方法、返済方法の自由度も高く、Webですべての手続きを完結できたり、コンビニや銀行の提携ATMや振込などから選べたりします。

注意点として、消費者金融は貸金業法を遵守して営業しており、総量規制によって借入れできる上限は年収の3分の1までです。

そのため、申込者に安定した収入がない無職の人は年収の3分の1が0円となるため、消費者金融カードローンの申込条件に当てはまらない点に注意してください。

| 消費者金融カードローンのメリット | ・最短即日融資に対応 ・職種や雇用形態を問わずに利用できる ・24時間365日いつでも利用手続きが可能 ・借入方法や返済方法の自由度が高い ・カードレス取引やスマホ取引が可能 ・無利息サービスを利用できる ・電話連絡なし・郵送物の発送なしに対応 |

|---|---|

| 消費者金融カードローンのデメリット | ・銀行カードローンと比べて金利が高い ・総量規制によって年収の3分の1を超える借入れができない ・安定収入がある人のみ利用できる |

中小消費者金融カードローンは審査に自信がない人におすすめ

中小消費者金融は、大手消費者金融や銀行のカードローン審査に落ちたり、過去に返済トラブルを起こしていたりして審査に通る自信がない人におすすめです。

中小消費者金融も貸金業法の総量規制の対象である点や金利設定が高い、安定した収入があれば職種や雇用形態を問わず利用できるなどの点は、大手消費者金融と共通します。

ただし、中小消費者金融は、大手消費者金融ほど規模が大きくなく店舗数も少ないため、 地域密着や独自のサービスを展開するなどの特徴を持っています。

特に審査については大手消費者金融業者と差別化した基準を設けており、申込時における返済能力や返済の意思などを重要視する傾向です。

審査が甘いカードローンはありませんが、審査基準が異なる場合は審査に通過できる可能性があります。

そのため、過去に返済の遅延や債務整理などのトラブルを起こした人が審査に通るケースも有り得ます。

注意点として、中小消費者金融とはいっても会社によって特徴はさまざまです。

大手消費者金融と同様に最短即日融資や振込融資に対応していたり、借入方法や返済方法の自由度が高い会社もあれば、契約時に店舗への来店が必須だったり、振込でしか借入れや返済を行えない会社もあります。

また、無利息サービスについても必ず利用できるわけではなく、提供する中小消費者金融は限られている状況です。

| 中小消費者金融カードローンのメリット | ・各貸金業者独自の基準で審査を実施してくれる ・配偶者貸付などの独自サービスを提供 ・少額融資に対応 |

|---|---|

| 中小消費者金融カードローンのデメリット | ・大手消費者金融と比べてと比べて金利が高い ・店舗や自動契約機の数が少ない、またはない ・一部の中小消費者金融は店舗への来店(対面審査)が必要 ・最大利用限度額が低い場合がある |

銀行カードローンは低金利で借りたい人におすすめ

銀行カードローンとは、メガバンクや地方銀行などが提供するカードローンのことで、消費者金融の上限金利が年18.0〜20.0%なのに対し、14.5%程度と低く設定されています。

1ヶ月などの短期間の借入れであれば消費者金融の無利息サービスを利用するとお得ですが、借入期間がある程度長くなる可能性が高いなら低金利のカードローンを選ぶのがおすすめです。

また、カードローンの申込先となる銀行と取引がある場合、金利優遇を受けられる場合があります。

給料振込や住宅ローンの契約など、まずは取引のある銀行が提供するカードローンに金利優遇があるかどうかを確認してみると、より低金利での利用が期待できるでしょう。

その他にも、銀行カードローンは消費者金融の貸金業法とは異なる銀行法に則り貸付を行うため、総量規制の影響を受けません。

総量規制の対象でなければ年収3分の1を超える借入れが可能と判断できますが、近年は銀行でも過剰融資問題の影響から総量規制と同様の自主規制を行っています。

希望しても、年収の3分の1を超える借入れができる可能性は低いと認識しておいてください。

銀行カードローンの注意点として、大手消費者金融と比較すると融資開始までに時間を要します。

銀行カードローンでは、消費者金融の審査項目には含まれていない「警察庁のデータベース照会」を実施するからです。

警察庁のデータベース照会とは、申込者が反社会的勢力との関わりがあるかどうかの確認を目的としたもので、照会結果が届くのは最短翌営業日となっています。

そのため、銀行カードローンの審査結果も原則として最短翌営業日以降の通知です。

「今すぐではないけれどお金が必要」というように、時間の余裕がある人なら銀行カードローンを選んでも問題点はありません。

今すぐお金が必要で早急に借入手続きを行いたい場合、銀行カードローンではなく消費者金融のカードローンが利便性の高さの面で上回ります。

| 銀行カードローンのメリット | ・消費者金融カードローンと比べて金利設定が低い ・メガバンクや地方銀行が直接サービスを提供する安心感 ・取引状況によっては金利優遇を受けられる ・銀行からの借入れは総量規制に含まれない |

|---|---|

| 銀行カードローンのデメリット | ・銀行によっては口座開設が必要 ・居住または在勤する地域に制限を設けている場合がある ・借入方法や返済方法の自由度が低い ・最短即日融資には対応していない |

カードローンとクレジットカードのキャッシング機能は異なるサービス

カードローンとクレジットカードのキャッシング機能を混同しがちですが、キャッシングとは「現金を借りられるサービス」を意味します。

カードローンとクレジットカードのキャッシング機能のどちらを利用したとしても、利用方法や金利などが異なるだけでお金を借りる行為は同じなのです。

なお、上限金利はクレジットカードのキャッシング機能よりもカードローンが高く、利用限度額も高く設定されます。

キャッシング機能は数十万円程度と低く、クレジットカードの新規契約時などに利用を希望しなければ付帯しない場合もあるので注意が必要です。

| 特徴 | |

|---|---|

| カードローン | ・現金の借入れに特化したキャッシング専用サービス ・借入残高が多いほど適用金利が低い ・消費者金融や銀行と契約して利用限度額の範囲内で現金の借入れが可能 ・利用可能枠は数十万円から数百万円が一般的 |

| クレジットカードのキャッシング機能 | ・ショッピングなどに利用できるクレジットカードに現金の借入れが可能な機能が付帯している ・借入残高が少なくても金利に大きな違いはない ・利用可能枠の範囲内で現金を借りられる ・利用可能枠は数十万円が一般的 |

それぞれの特徴から、長期にわたって利用するならカードローン、一時的な利用だったり、カードローンの契約はしたくなかったりする場合はクレジットカードのキャッシング機能を選ぶのがおすすめです。

大手消費者金融カードローンおすすめ5選

大手消費者金融カードローンは、融資開始までがスピーディーで借入方法や返済方法の自由度、利便性の高さが特徴です。

消費者金融の規模は分からなくても、アコムにアイフル、プロミス、SMBCモビット、レイクといった大手5社については、テレビCMなどで認識している人もいることでしょう。

大手消費者金融カードローンの金利や即日融資の状況などは、以下のとおりです。

| アコム | アイフル | プロミス | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率)※1 | 3.0~18.0% | 3.0~18.0% | 4.5~17.8% | 3.0~18.0% | 4.5~18.0% |

| 利用限度額 | 最高800万円 | 最高800万円 | 最高500万円 | 最高800万円 | 最高500万円 |

| 融資スピード※2 | 最短20分※3 | 最短18分 | 最短3分 | 最短15分 | Webで最短25分※4 |

| 無利息サービス | 初回借入日の翌日から30日間 | 初回借入日の翌日から30日間 | 初回借入日の翌日から30日間 | なし | 初回契約日の翌日より60日間・365日間※5 |

※2:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

※4:21時(日曜日は18時)までのご契約手続き完了で、当日中に振込可能

(一部金融機関および、メンテナンス時間等を除く)

※5:初めてのご契約、WEBからのお申し込みに限ります。

無利息期間経過後は通常金利となります。

初回契約翌日から無利息期間が適用されます。

他の無利息商品との併用は不可です。

【60日間】ご契約額が50万円未満の方

【365日間】ご契約額が50万円以上で、ご契約後59日以内に収入証明書の提出とレイクでの登録が完了の方

また、SMBCモビットを除く4社では、初回契約時にかぎり無利息サービスを利用できます。

対象期間はレイクの最大365日間が最長で、利用限度額の範囲内であれば回数の上限なく無利息で借入れできます。

大手消費者金融5社の特徴を説明しますので、自分におすすめの消費者金融カードローン選びにつなげてみてください。

アコムは審査時間最短20分で受付完了から最短10秒で振込可能

アコムは審査時間最短20分※で、契約手続き完了後に振込融資を利用すれば最短10秒※1でお金を借りられます。

※お申込時間や審査によりご希望に添えない場合がございます。

初回契約者を対象に30日間の無利息サービスを提供し、原則お勤め先へ在籍確認の電話なしなど、お得さと便利さにも優れています。

| 申込条件 | ・20歳以上の安定収入と返済能力を有する人 ・アコムの基準を満たす人 |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資スピード | 最短20分※ |

| Web完結 | 〇 |

| 無利息サービス | 初回契約日の翌日から30日間 |

注釈

※:お申込時間や審査によりご希望に添えない場合がございます。

※1:金融機関により異なります。

アイフルは原則、電話での在籍確認なし・スマホアプリで取引可能

アイフルの審査時間は最短18分※1にて契約が可能で、申込から借入れ、返済といったすべての手続きをスマホアプリだけで完結できます。

原則として自宅や勤務先へ電話連絡を行わないと公言しており、周りに気付かれずにお金を借りたい人にもおすすめです。

| 申込条件 | 満20歳以上満69歳までの継続収入と返済能力を有する人 |

|---|---|

| 利用限度額 | 最高800万円※2 |

| 金利(実質年率) | 3.0~18.0% |

| 融資スピード | 最短18分※1 |

| Web完結 | 〇 |

| 無利息サービス | 初回契約日の翌日から30日間 |

※1:お申込み時間や審査状況によりご希望に添えない場合があります。

※2:※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

プロミスは初回借入時から開始する30日間の無利息期間がお得

プロミスは、Web明細利用の登録とメールアドレスの登録だけで、初回借入日の翌日から30日間の無利息サービスを利用できます。

即日融資はもちろん、Web完結・カードレス取引で24時間365日、申込みや借入れ返済の手続きが可能です。

| 申込条件 | 18~74歳までの本人に安定収入のある人※ |

|---|---|

| 利用限度額 | 最高500万円 |

| 金利(実質年率) | 4.5~17.8% |

| 融資スピード | 最短3分※お申込み時間や審査によりご希望に添えない場合がございます。 |

| Web完結 | 〇 |

| 無利息サービス | 初回借入日の翌日から最大30日間 |

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

SMBCモビットは原則電話連絡と郵送物の発送なし

SMBCモビットは、24時間365日申込可能、10秒簡易審査ですぐにお金を借りたい人におすすめです。

無利息サービスの提供はありませんが、利息額に対してVポイントが貯まり、後に返済にも充当できます。

| 申込条件 | 年齢満20歳以上~74歳以下で安定収入がある人 ※収入が年金のみの方はお申込いただけません |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資スピード | 最短15分※ |

| Web完結 | 〇 |

| 無利息サービス | 提供なし |

レイクは最長365日間の無利息期間がお得

レイクはWebからの申込後、最短15秒で簡易診断の結果を確認することが可能です。

無利息サービスは、初回契約日の翌日から60日間(Web申込・契約額50万円まで)で、50万円以上のご契約は365日間の特典も利用できます。

| 申込条件 | 年齢20~満70歳の安定収入がある人 |

|---|---|

| 利用限度額 | 最高500万円 |

| 金利(実質年率) | 4.5〜18.0% ※貸付利率はご契約額および、ご利用残高に応じて異なります |

| 融資スピード | Webで最短25分 ※21時(日曜日は18時)までのご契約手続き完了で、当日中に振込可能 (一部金融機関および、メンテナンス時間等を除く) |

| Web完結 | 〇 |

| 無利息サービス | 初回契約日の翌日から60日間・365日間※期間の併用不可 |

無利息期間経過後は通常金利となります。

初回契約翌日から無利息期間が適用されます。

他の無利息商品との併用は不可です。

【60日間】ご契約額が50万円未満の方

【365日間】ご契約額が50万円以上で、ご契約後59日以内に収入証明書の提出とレイクでの登録が完了の方

中小消費者金融カードローンおすすめ5選

中小消費者金融は、大手消費者金融と比べて店舗数が少なく規模の小ささが特徴です。

地域に密着している、独自の審査基準を導入しているなど、大手消費者金融と比べて柔軟に審査を行っています。

大手消費者金融や銀行の審査に落ちた、審査に通る自信がないという人は、中小消費者金融に絞って申し込んでみると良いでしょう。

個々の事情を考慮して審査通過可否を判断してもらえる可能性が高いからです。

| ベルーナノーティス | セントラル | フタバ | ライフティ | エイワ | |

|---|---|---|---|---|---|

| 金利(実質年率) | 4.5~18.0% | 4.8~18.0% | ・1~10万円未満:14.959%~19.945% ・10~50万円:14.959%~17.950% | 8.0~20.0% | ・貸付金額10万円未満:19.9436% ・貸付金額10万円以上:17.9507% |

| 利用限度額 | 最高300万円 | 最高300万円 | 最高50万円 | 最高500万円 | 最高50万円 |

| 融資スピード | 最短30分 | 即日 ※14:00までの申込にかぎる | 平日16:00までの審査完了で即日 | 数日 | 最短即日 |

| 無利息サービス | 初回借入日の翌日から14日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間 | 提供なし | 提供なし |

上限金利は大手と比べて多少高い傾向ですが、いずれも登録貸金業者なのでお金を借りて危険な目に遭うなどのトラブルは一切ありません。

ベルーナノーティスは配偶者貸付で専業主婦も申込可能

ベルーナノーティスの最大の魅力であり特徴は、配偶者貸付で専業主婦も申込可能、初回と完済後3ヶ月が経過した後に14日間の無利息サービスを利用できることです。

消費者金融は総量規制によって本人に安定収入がない人は申し込めません。

ただし、総量規制の例外貸付である配偶者貸付なら、配偶者の年収の3分の1を上限に借入れを可能としています。

無利息サービスも1回かぎりで終了ではないため、計画的に借入れと返済を繰り返せば利息負担をおさえて借入れが可能です。

| 申込条件 | ・20歳から80歳までの安定収入のある人 ・ベルーナノーティスの基準を満たす人 |

|---|---|

| 利用限度額 | 最高300万円 |

| 金利(実質年率) | 4.5~18.0% |

| 融資スピード | 最短30分 |

| 無利息サービス | 初回借入日の翌日から14日間 |

セントラルは平日14時までの申込で最短即日融資が可能

セントラルは、平日14時までに申込手続きを完了させれば最短即日融資を受けられます。

無利息サービスは初回契約日の翌日から30日間、自社ATMはありませんがセブン銀行ATMから借入れや返済の手続きが可能です。

店舗数は限られますが、Web申込や振込融資などで全国どこからでも利用できます。

| 申込条件 | ・20歳以上の定期的な収入と返済能力を有する人 ・セントラルの基準を満たす人 |

|---|---|

| 利用限度額 | 最高300万円 |

| 金利(実質年率) | 4.8~18.0% |

| 融資スピード | 14:00までの申込で即日 |

| 無利息サービス | 初回契約日の翌日から30日間 |

フタバは初回利用者を対象に30日間の無利息サービスを提供

フタバを初めて利用する人は、30日間の無利息サービスを利用可能です。

パソコンやスマホから24時間365日いつでも申込可能で、平日16時までに審査が完了すれば即日振込融資を受けられます。

また、女性専用のレディースキャッシングを取り扱っており、お金を借りるのが初めて、相談事は女性スタッフに行いたいという人にもおすすめです。

| 申込条件 | 20歳以上73歳以下の安定した収入と返済能力を有する人 |

|---|---|

| 利用限度額 | 最高50万円 |

| 金利(実質年率) | ・1~10万円未満:14.959%~19.945% ・10~50万円:14.959%~17.950% |

| 融資スピード | 平日16:00までの審査完了で即日 |

| 無利息サービス | 初回契約日の翌日から30日間 |

ライフティは35日間利息0円にて借入れできる

ライフティの無利息サービスは35日間と消費者金融の中でも長く設定されています。

契約をする際には必要書類の郵送、借入れをする際にはキャッシングカードの到着を待つ必要があり、即日融資には対応していません。

急ぎの場合にはおすすめできませんが、来店不要で毎月1,000円からの返済が可能で、キャッシングカードは全国のセブン銀行ATMで利用できます。

| 申込条件 | ・契約時に満20歳~満69歳の安定した収入がある人 ・ライフティの基準を満たす人 |

|---|---|

| 利用限度額 | 最高500万円 |

| 金利(実質年率) | 8.0~20.0% |

| 融資スピード | 数日 |

| 無利息サービス | 提供なし |

エイワは他社の審査に落ちた人でも利用できる可能性が高い

エイワは「ひとりひとりのお客様と直接会って話を聞く」という方針を導入しており、審査を受けるためには来店をして店舗スタッフとの面談が必要です。

ただし、他社の審査に落ちた人でも「現在の状況を確認して融資を検討する」とのことなので、申込時点で返済の遅延がない、安定収入がある人なら審査に通るケースも有り得ます。

| 申込条件 | 20歳以上79歳までの安定した収入がある人 |

|---|---|

| 利用限度額 | 最高50万円 |

| 金利(実質年率) | ・10万円未満:19.9436% ・10万円以上:17.9507% |

| 融資スピード | 最短即日 |

| 無利息サービス | 提供なし |

銀行カードローンおすすめ5選

銀行カードローンは、消費者金融カードローンと比べて上限金利が低く設定されています。

借入期間が長引く可能性が高く、利息の負担を少しでも減らしたいなら消費者金融カードローンよりも銀行カードローンを選ぶのがおすすめです。

| 三菱UFJ銀行カードローン「バンクイック」 | 三井住友銀行カードローン | みずほ銀行カードローン | 横浜銀行カードローン | イオン銀行カードローン | |

|---|---|---|---|---|---|

| 金利(実質年率) | 1.4%~14.6% | 1.5~14.5% | 2.0~14.0% | 1.5~14.6% | 3.8~13.8% |

| 利用限度額 | 最高800万円 | 最高800万円 | 最高800万円 | 最高1,000万円以内 | 最高万円 |

| 融資スピード | 最短翌日 | 審査結果は最短当日中に回答 | 2~3営業日 | 審査結果は最短当日中に回答 | 数日 |

| 無利息サービス | 提供なし | 提供なし | 提供なし | 提供なし | 提供なし |

ただし、融資スピードは消費者金融カードローンよりも時間を要するので、今すぐにお金を借りたい人に銀行カードローンは適していません。

三菱UFJ銀行カードローン「バンクイック」は三菱UFJ銀行ATMと提携コンビニATMの利用手数料がいつでも無料

三菱UFJ銀行カードローン「バンクイック」は、三菱UFJ銀行の口座開設不要で申込が可能です。

毎月の返済額は1,000円からと少額で、無理のない返済を行えます。

三菱UFJ銀行ATM、提携コンビニATMの利用手数料がいつでも無料、専用アプリを使えば利用可能額や返済日をスムーズに確認できます。

| 申込条件 | ・国内に居住する満20歳以上65歳未満の安定した収入がある個人 ・アコムの保証を受けられる人原則安定した収入 |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 1.4%~14.6% |

| 融資スピード | 最短翌日 |

| 無利息サービス | 提供なし |

三井住友銀行カードローンは最短当日中に審査結果を通知

三井住友銀行カードローンは、三井住友銀行の口座開設不要で、曜日・時間を問わず申し込めます。

審査結果の最短当日通知が可能で、三井住友銀行ATM、提携コンビニATMなら利用手数料無料で借入れや返済が可能です。

毎月の返済額は2,000円からと少額返済が行えたり、利用明細の郵送なしで周囲に利用を知られにくいメリットがあります。

| 申込条件 | ・満20歳以上満69歳以下の安定した収入がある人 ・SMBCコンシューマーファイナンス株式会社の保証を受けられる人 |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 1.5~14.5% |

| 融資スピード | 審査結果は最短当日中に回答 |

| 無利息サービス | 提供なし |

みずほ銀行カードローンは住宅ローンの契約があれば年0.5%の金利割引

みずほ銀行カードローンは、住宅ローンを利用中の人なら金利が年0.5%引き下がる特典を受けられます。

来店・郵送不要で、スマホ・パソコンからいつでも申し込めますし、全国各地のコンビニ(イーネット)ATMの利用手数料が無料です。

返済方法は、口座からの引き落とし以外に、ATMやインターネットバンキング「みずほダイレクト」から行えます。

| 申込条件 | ・満20歳以上満66歳未満の安定かつ継続的収入が見込める人 ・審査の結果、保証会社の保証を受けられる人 |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 2.0~14.0% |

| 融資スピード | 2~3営業日 |

| 無利息サービス | 提供なし |

横浜銀行カードローンはローンカードの到着を待たずに融資を受けられる

横浜銀行カードローンは、契約までに返済用口座を開設しておけば、ローンカードの到着を待たずに借入れが可能です。

横浜銀行以外にも、コンビニや駅のATMからも借入れや返済の手続きが可能で、毎月の返済額は2,000円からで設定できます。

借入限度額最大1,000万円で、ローンやリボ払いなどのおまとめにも利用できます。

| 申込条件 | ・契約時満20歳以上69歳以下の安定した収入のある人、およびその配偶者 ※パート・アルバイトも可 ※学生不可 ・神奈川県内全地域、東京都内全地域、群馬県前橋市、高崎市、桐生市に居住または勤務する人 ・SMBCコンシューマーファイナンス(株)の保証が受けられる人 ・横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報の取り扱いに同意できる人 |

|---|---|

| 利用限度額 | 最高1,000万円以内 |

| 金利(実質年率) | 1.5~14.6% |

| 融資スピード | 審査結果は最短即日回答 |

| 無利息サービス | 提供なし |

イオン銀行カードローンはローンカード受け取り前の融資が可能

イオン銀行カードローンは、イオン口座開設をしていればローンカード受け取り前の融資(1回にかぎる)が可能です。

イオン銀行以外にも、コンビニATMのイーネットやローソン銀行、みずほ銀行、ゆうちょ銀行、三菱UFJ銀行などの提携ATMを利用手数料0円で利用できます。

| 申込条件 | ・日本国内に居住している人、外国籍の場合は永住許可を受けている人 ・契約時の年齢が満20歳以上満65歳未満の本人に安定かつ継続した収入の見込める人 ※ パート、アルバイト、自営業者、専業主婦(夫)も申込可能 ※学生不可 ・保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる人 |

|---|---|

| 利用限度額 | 最高800万円 |

| 金利(実質年率) | 3.8~13.8% |

| 融資スピード | ローンカード発送までに5日間程度 ※イオン銀行口座を持っている場合は審査完了後に振込融資が可能(1回のみ) |

| 無利息サービス | 提供なし |

カードローンの審査では「個人信用情報」「借入状況」「本人の属性」が重要視される

消費者金融や銀行を問わず、カードローンを利用する際には「こうすれば審査に通る」という明確な基準は公開されていません。

ただし、消費者金融、銀行ともに返済能力や信用能力を判断するために、以下の3点を重要視する可能性が高いです。

- 個人信用情報

- 他社からの借入状況

- 本人の属性

これらの項目について適正に評価を行い、各社ごとの審査基準を加味したうえで最終的な審査通過可否を決めます。

基準に該当しない場合は、審査に通ることは難しいでしょう。

項目別に内容を解説しますので、審査を受ける前に内容を正しく把握しておいてください。

個人信用情報とはクレジットカードやローンの取引履歴

個人信用情報とは、クレジットカードやローンの取引履歴を客観的に登録した情報です。

指定信用情報機関が管理や加盟会員への提供を行っており、消費者金融や銀行のカードローンでは、申込者の個人信用情報を参照して返済能力や信用力を調査します。

担保・保証人不要で貸付を行うカードローンは、申込者の信用力が重要です。

これまでに正しく返済を行えているのか、過去に金融事故に該当する返済トラブルを起こしていないかは、カードローンを取り扱う会社にとって有効な判断材料となります。

申込者の個人信用情報を照会をすれば、申込情報や契約内容、返済状況などをすぐに把握できます。

過去にクレジットカードやローンの返済を遅延していない、返済の遅延を1ヶ月以内に解消している人なら、個人信用情報の内容を気にしなくても問題ないでしょう。

その一方で、返済を遅延した期間が2~3ヶ月以上、遅延を繰り返している人ほど審査に通る可能性を低くします。

ただし、返済を遅延したことがある、債務整理をしているからといって、審査に通してはいけないという明確な規制はありません。

個人信用情報の内容をどう判断するのかは、結局のところカードローンを提供する会社次第です。

なお、個人信用情報に登録された金融事故の情報は、間違いでないかぎり、消去にも内容の変更にも応じてもらえません。

返済を行って遅延解消後から5年間にわたって個人信用情報に登録されます。

借入状況によっては総量規制に抵触・返済不能のリスクを懸念される

個人信用情報からは、残債がどのくらいあるのかの確認も可能です。

複数社から借入れがあれば、それぞれの金額を把握されることを避けられません。

もちろん、複数社からの借入れがあるだけで審査に通らないわけではありませんが、注意したいのが総量規制に抵触するかどうかです。

総量規制とは、貸金業法で定められた規制で「貸金業者は年収の3分の1を超える貸付をしてはいけない」というものです。

例えば、年収300万円の人であれば、借入先が1社でも複数社でも借入れできる上限は100万円までとなります。

総量規制は貸金業法の規制につき、銀行法が適用される銀行からの借入れは総量規制の対象外です。

ただし、総量規制に抵触しなくても、複数社から借入れがあることで収入と返済のバランスを問題視されて審査に通らない場合があります。

収入と返済のバランスが取れていなければ、最終的に返済不能に陥って貸し倒れのリスクが高く、損失につながることを懸念されてしまうでしょう。

本人の属性とは返済能力に関わる情報

本人の属性とは、申込者の返済能力に関わるさまざまな情報のことです。

一般的に以下のような情報を本人の属性としてチェックしますが、これらをどのように評価するかは消費者金融や銀行ごとに異なります。

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 住居状況

- 家族構成

これらの情報に点数をつけていき、一定の基準を超えると審査通過が有利になる仕組みです。

必要であれば勤務先への電話で在籍確認が行われる場合もあります。

職場の人にバレるのを避けたい人は、電話での在籍確認なしのカードローンを選びましょう。

「持ち家なら審査に通る可能性が高い」「勤続年数が短いと審査に通りにくい」といった話もありますが、これは消費者金融や銀行によって判断基準が異なります。

審査に通るかどうかは、実際に申し込んでみないと分かりません。

カードローン申込時の注意点

おすすめのカードローンを見つけても、審査に通らなければ意味がありません。

カードローンの審査に通過する可能性を高めるためにも、申込時には以下のポイントに注意してみてください。

- 借入希望額を少なくする

- 申込情報を正しく登録する

- 他社借入を減らしておく

- 同時申し込みをしない

- 過去に返済トラブルを起こしたカードローンへの申込は避ける

- 必要書類を正しく用意する

これらのポイントを把握し、事前に対策をするかしないかで審査の通過率が大きく変わります。

どのカードローンに申し込むか決めて手続きを行うという人は、ぜひ参考にしてみてください。

借入希望額を少なくする

申込時に申告する借入希望額は、最低限の範囲内にしたほうが良いでしょう。

収入に見合わない借入希望額を申告した場合、返済不能に陥るリスクを懸念するからです。

貸付額が少なければ少ないほど貸し倒れのリスクが軽減されるため、消費者金融や銀行から返済能力を認めてもらいやすくなります。

カードローンへ申し込む際には、まず自分の年収と借入希望額のバランスが取れているかどうかを検討してください。

なお、カードローンと新規契約をする際には、借りられたとしても50万円前後が一般的です。

カードローンの利用限度額は、審査で申込者の返済能力や信用力などを調査して、適切な金額が設定されます。

返済実績もない中で、いきなり高額な利用限度額が設定されるケースは基本的にありません。

設定された利用限度額で不足を感じる場合は、後にアプリで借入の増額申請を行えます。

「借入れと返済を一定期間(目安は6ヶ月間)継続している」「返済の遅延がない」など、利用実績が良好、かつ他社借入れで返済トラブルを起こしていなければ、増額申請が承認されて利用限度額を増やせる可能性が高いです。

申込情報を正しく登録する

カードローンの申込情報において、年収を実際よりも高い金額を登録した、勤続年数を長くした、事実と異なる勤務先を登録したなど、審査通過の可能性を高めるがための虚偽登録は厳禁です。

また、他社借入があるのにも関わらず「借入れがない」「借入金額を少なくする」というような借入金額を偽るのも避けましょう。

年収や勤務先情報、他社借入などの虚偽は、個人信用情報の照会や提出した収入証明書類、勤務先への在籍確認といった方法で必ず気付きます。

申込時にはこれらの虚偽に気付かれずにカードローン審査に通ったとしても、後に契約が強制終了、個人信用情報にも事故情報が登録されるだけです。

今後は、他社も含めて一定期間はカードローンの審査に通らないように措置が取られてしまいます。

カードローンを利用するに当たって重要なのは、カードローン会社と申込者間における信用です。

申込情報に虚偽を登録するような信用に欠ける人物に対し、カードローン会社は貸付を行おうとはなりません。

虚偽ではなく単なる間違いだったとしても、正しく返済を行えないだろうと疑われてしまいます。

申込情報を正しく登録することはカードローン申込時における重要なポイントです。

正しい情報を登録したにも関わらず審査に落ちたら、自分自身の状況を整えるなどして再度審査を受けるなどしてください。

他社借入を減らしておく

他社からの借入れがある、かつ複数社から借りている場合は、可能なかぎり減らしてからカードローンへ申し込んでください。

他社からの借入件数や金額が少ないほど、審査通過率は高くなる傾向だからです。

- 利用していないクレジットカードやカードローンの解約

- 利用中のカードローンやフリーローンの繰上げ返済または一括返済

契約はしているけれど利用してないクレジットカードやカードローンは、借入れとして見なされないと考える人も多いことでしょう。

しかし、クレジットカードやカードローンには借入れができる枠が設定されています。

現時点で借入れはなくても契約がある限りいつでも借入れを行える状態なのです。

そのため、カードローンの審査では、借入れがなくてもクレジットカードやカードローンの契約がある以上は借入総額と見なします。

要するに、何件もクレジットカードやカードローン契約があれば、返済能力に影響して審査が不利になることを避けられません。

同時申し込みをしない

カードローンに申し込む際には、1社のみに絞って複数社との同時申込は避けてください。

カードローンの審査時には、申込者の個人信用情報を必ず参照するからです。

個人信用情報には、カードローン会社やクレジットカード会社が信用情報を照会した履歴が残ります。

他にもカードローンやクレジットカードに申し込んでいることを把握されてしまい、審査に通る可能性を低くする点に注意が必要です。

複数社に申し込んではいけないという決まりがあるわけではありません。

しかし、お金を貸す側からしたら、短期間に複数社へ申し込んでいる人は「金策に必死」と判断されてしまい、結果的に返済能力が低いと見なされます。

自分の信用情報や収入、属性などに不安要素があって審査に通る自信がない人は「どこでも良いから契約したい」と考えて、複数社に申し込みがちです。

消費者金融、銀行問わず「この人にお金を貸しても問題がない」と見なしてもらうためには、複数社への同時申込は避けましょう。

カードローン会社やクレジットカード会社が個人信用情報の照会を行った履歴は、照会日から6ヶ月間で削除されます。

1社の審査を受けたら、次の申し込みまで6ヶ月間待つのが理想的ですが、基本的には1~3ヶ月の間に2~3社以上申し込まなければ問題ありません。

過去に返済トラブルを起こしたカードローンへの申込は避ける

過去にカードローンやクレジットカードを利用した際に、返済の遅延や強制解約といった返済トラブルを起こしている場合は同じ会社への申込は避けましょう。

返済トラブルを起こした情報は、個人信用情報へ金融事故として登録されるだけでなく、自社のデータベースにも登録されるからです。

個人信用情報に登録された金融事故の情報は、一定期間が過ぎれば削除されます。

しかし、自社の登録情報は社内ブラックとして取り扱われ、半永久的に登録情報が削除されない可能性が高いです。

そのため、過去に返済トラブルを起こしたカードローン会社やクレジットカード会社に申し込んでも審査に通ることはありません。

過去に返済トラブルを起こしている人は、申し込むカードローン会社を過去に利用したことがあるか、返済を正しく行えたかどうかをよく確認することが重要です。

注意点として、利用したことがない消費者金融や銀行でも審査を行う保証会社が同じというケースが有り得ます。

保証会社が同じなら、異なる消費者金融や銀行に申し込んでも審査に悪影響が出る可能性が高いです。

「消費者金融や銀行が異なるから審査に問題ない」と判断するのではなく、保証会社がどこなのかも確認したうえで手続きを進めてください。

必要書類を正しく用意する

カードローンを取り扱う消費者金融や銀行では、申込時に本人確認書類と収入を証明できる書類が必要です。

- 運転免許証

- マイナンバーカード

- 健康保険証

- 住民票の写し

本人確認書類は、申込者本人の氏名や生年月日、現住所が記載されているもの、かつ有効期限内で顔写真付きのものが必要です。

消費者金融や銀行によって必要書類に多少の違いはありますが、顔写真付きの書類を用意できない場合は、1通ではなく2通以上の提出を求められる場合があります。

また、本人確認書類に記載された住所と現住所が異なる場合は、公共料金の領収書といった所定の補完書類が必要なケースもあるため、詳しくは申込先の消費者金融や銀行の公式サイトやコールセンター、店舗で確認してください。

- 源泉徴収票

- 給与支払明細書

- 確定申告書

- 支払調書

- 納税通知書

- 所得証明書

- 年金証書

- 年金通知書

収入証明書類は、申込者の収入状況を証明する書類です。

源泉徴収票や確定申告書などを提出する場合は、直近のものを用意してください。

カードローンの審査に落ちても闇金には手を出さない

おすすめのカードローンを見つけて対策を行ったにも関わらず審査に落ちたとしても、闇金には手を出してはいけません。

貸金業者を営む際には財務局あるいは都道府県への登録を行わなければなりませんが、闇金は無登録、かつ貸金業法に則った貸付を行わない違法性の高い業者です。

法定利息率の上限を大幅に超える高金利で貸付を行うだけでなく、脅迫まがいの過剰な取り立てを行って無理に返済を迫ります。

闇金のターゲットは「お金に困っている人」「通常の消費者金融や銀行からの貸付を受けられない人」です。

多くの闇金が「ブラックでも即日融資」「審査不要で誰でも借りられる」などと謳って貸付先を募っています。

「どこでも良いからお金を借りられれば良い」という思いで闇金からお金を借りると、少額融資であっても10日で1割(トイチ)、10日で3割(トサン)、10日で5割(トゴ)というように利息が増えます。

借りたお金以上の利息が発生して、とんでもない金額の借金を背負うだけです。

闇金に関わると個人では解決することは難しく、自分以外の家族や勤務先、近隣の住民などをトラブルに巻き込みます。

闇金と知らずにお金を借りた場合は、闇金に対応する弁護士や司法書士に相談するしか解決策はないでしょう。

どうしてもお金が必要な場合は、条件を満たせば国からお金を借りることも可能なため、様々な制度を確認してみましょう。

闇金と登録貸金業者を見分けるポイント

闇金と消費者金融会社などの登録貸金業者を見分けるポイントは以下のとおりです・

- 審査なし、誰でもお金を借りられるといった勧誘をしている

- SNSなどで個人に対する貸付である旨を伝えている

- 法定金利の上限を超えている(年20.0%を超えている)

- 公式サイトなどから貸金業登録番号を確認できない

- 連絡先は固定電話ではなく携帯電話番号

闇金は「必ずお金を貸す」「100%融資可能」「ブラックでも審査なしで借りられる」といった断定的な文言で顧客を募っています。

法律で審査を実施することを義務付けているため、審査なしでお金を借りられることは有り得ません。

また、法定金利は「10万円未満:年20.0%」「10万円以上100万円未満:年18.0%」「100万円居以上:年15.0%」を上限に定められているため、20.0%以上の金利を設定している場合も注意が必要です。

その他にも、闇金には連絡先が携帯電話の番号だったり、SNSを通してお金の貸し借りを行ったりする特徴があります。

貸金業登録を行う際には、貸金業法4条1項7号によって営業所の電話番号を登録申請書に記載する必要があり、携帯電話は不可です。

携帯電話の番号で貸金業を営むことは不可能なので、連絡先を携帯電話の番号としている時点で、闇金であると証明しているといえるでしょう。

闇金の種類

闇金といっても、その手口はさまざまで「闇金と気づかれないために」複雑な方法でお金を搾り取ろうとするケースも多いです。

闇金の種類は以下のとおりで、いずれも法外な高金利を設定しています。

| 闇金の種類 | 特徴 |

|---|---|

| 090金融 | 090・080・070などの携帯電話(飛ばし携帯)を介して貸付を行う |

| LINE闇金 | SNSやインターネットの掲示板機能で顧客を募り、コミュニケーションアプリのLINE上で貸付けや取り立てを行う |

| ソフト闇金 | 闇金の中でも対応が丁寧で、取り立ても厳しくない |

| 個人間融資 | SNSやインターネットの掲示板機能を介して貸付を行う相手を探してやりとりを行う |

| 先払い買取現金化業者 | 指定する商品を購入させて現金を渡し(キャッシュバック)、後日後払いで商品代金の多額請求を受ける |

| 金貨金融 | 利用者に金貨を販売して、後からその時価よりも高い代金を回収して利益を得る |

| 整理屋 | 債務整理のサポート、返済代行をすると装って費用や手数料を騙し取ったり、着服したりする |

これらの手段に心当たりがあれば高確率で闇金です。

どんなに魅力のある話だったとしても、利用せずに専門家へ相談してみると良いでしょう。

自分におすすめのカードローンを見極めて申込手続きを進めよう

カードローンのおすすめは、現時点における他社からの借入状況、過去に返済の遅延や金融事故といったトラブルを起こしているかなどによって異なり、一概にどこが良いとは言い切れません。

また、消費者金融カードローンと銀行カードローンを比較してみても、融資スピードや金利設定、無利息サービスの提供など、異なる特徴が多くあります。

自分におすすめのカードローンを見極めるためには、まず消費者金融カードローンと銀行カードローンの特徴を正しく理解することです。

そのうえで、利便性の高さやお得さ、使い勝手の良さなどをチェックして、自分の求める条件に合致するカードローンを選んでみてください。

大阪でおすすめの消費者金融をお探しの方は、是非以下記事も参考にしてください。

貸付条件

アイフル

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

レイク

| 商品名 | レイク |

|---|---|

| 貸付利率(年率) | 4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 融資までの時間 | Webなら最短25分 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 ※年末年始を除きます。 ※一部金融機関および、メンテナンス時間等を除きます。 ※初めてご利用のお客さまへの当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。 |

| 無利息期間 | 60日・365日から選べる無利息 *1 60日間無利息、365日間無利息の併用は不可です。 *2 お借入れ額50万円未満で60日無利息を選択可能です。 *3 お借入れ額50万円以上で365日間無利息を選択可能です。 *4 Webで初めてお申込みの方は初回契約翌日から無利息適用となります。 *5 無利息期間経過後は通常金利が適用されます。 |

| 融資限度額 | 1万円~500万円 |

| 申込資格 | 年齢が満20歳以上70歳以下の国内に居住する方 日本の永住権を取得されている方 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 必要書類 | 運転免許証・健康保険証等 収入証明(契約額に応じて、新生フィナンシャルが必要とする場合、年収証明書・所得証明書) |

| 担保の有無 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業者登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

| 会社住所 | 東京都千代田区外神田三丁目12番8号 |

| 電話番号 | 0120-09-09-09 |